Hệ Số Beta Là Gì. Ý Nghĩa Và ứng Dụng Của Hệ Số Beta Trong Chứng ...

Có thể bạn quan tâm

- Tải 100 ebook chứng khoán miễn phí TẠI ĐÂY

I. Hệ số beta là gì?

Hệ số beta hay beta là thước đo rủi ro hệ thống của một cổ phiếu hay toàn bộ danh mục đầu tư, beta thể hiện mức độ tương quan của biến động cổ phiếu hay danh mục so với sự biến động chung của thị trường. Hệ số beta của thị trường mật định luôn bằng 1.

Ở đây, Ngọ lưu ý khái niệm

Rủi ro hệ thống: là rủi ro ảnh hưởng đến (gần như) tất cả các cổ phiếu trên thị trường nên còn gọi là rủi ro thị trường như GDP, lãi suất, lạm phát, chiến tranh… Ngoài ra, còn có rủi ro phi hệ thống.

Rủi ro phi hệ thống loại rủi ro chỉ tác động đến một cổ phiếu hay một nhóm ngành cổ phiếu. Ví dụ giá dầu giảm ảnh hưởng đến nhóm dầu khí, nhưng lại có lợi cho công ty vận tải và ngược lại. hay sự tăng giảm lợi nhuận, của doanh nghiệp A chỉ tác động đến cổ phiếu doanh nghiệp A.

Bởi lý do đó, nếu danh mục dù nắm 1 cổ phiếu hay 10 cổ phiếu có hệ số beta bằng nhau thì sẽ có mức độ rủi ro hệ thống như nhau, nhưng danh mục 10 cổ phiếu thì có mức độ rủi ro phi hệ thống ít hơn.

Vậy nên đa dạng hóa thì giảm rủi ro phi hệ thống nhưng không giảm rủi ro hệ thống

- Đọc thêm: Góc nhìn rủi ro của các nhà đầu tư bậc thầy trên thế giới

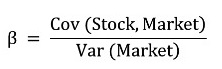

II. Công thức tính hệ số beta

Trong đó:

Đầu tư bền vững & Lợi nhuận vượt trội!

Người ủy thác cho Ngọ đã có mức lãi TRUNG BÌNH MỖI NĂM GẤP 2.5 LẦN so với lợi nhuận kỳ vọng (CAPM). Happy Fund đã có mức lãi 8.5 LẦN trong 9 năm kể từ lúc bắt đầu hoạt động!Khám phá hoạt động ủy thác hiệu quả này ngay! ⇒ Đọc bài chi tiết

Cov (Stock, Market): Hiệp phương sai tỷ suất sinh lợi của cổ phiếu và tỷ suất sinh lợi của thị trường.

Var (Market): phương sai tỷ suất sinh lợi thị trường.

Nhưng bạn yên tâm, là chúng ta không cần phải tính hệ số beta của từng cổ phiếu. Hầu hết các trang web tài chính hay công ty chứng khoán như cafef.vn, cophieu68.vn, SSI, HSC, VND, MBS… đều cung cấp cho ta chỉ số này rồi. Tuy nhiên chúng thường có kết quả rất khác nhau, do họ thường lấy mốc thời gian tính khác nhau. Tuy nhiên bạn có thể lấy kết quả gần đúng bằng trung bình cộng của chúng, tốt nhất là tự tính. (Lưu ý: Thường thì mấy trang web tài chính chứng khoán có kết quả tính hệ số Beta khá cách biệt).

Hệ số beta toàn bộ danh mục = Trung bình cộng beta theo tỷ lệ nắm giữ của các cổ phiếu thành phần.

Ví dụ: Danh mục X có 2 cổ phiếu: cổ phiếu A (beta =0.8, tỷ trọng 40% tài sản), cổ phiếu B (beta = 1.5 tỷ trọng 60% tài sản), thì Beta danh mục X là: 0.8 X 40% + 1.5 X 60% = 1.22

Beta tiền mặt hoặc tiền gửi ngân hàng, ta lấy bằng 0. Bạn nào xài đòn bẩy thì cứ lấy hệ số beta nhân lên theo tỷ lệ tương ứng đòn bẩy (Đây là cách dễ tính thôi, Khi beta tăng gấp đôi, thì đòn bẩy phải giảm gấp 4 mới tối ưu hóa lợi nhuận/rủi ro)

Nhớ đăng ký khóa học chứng khoán hoặc ủy thác đầu tư cho Ngọ để có kết quả cao và bền vững. Ngọ luôn là người bạn đáng tin cậy của nhà đầu tư cá nhân. SĐT: 096.774.6668 – Facebook: Ngọ

- Đọc thêm: Cách tính P/E, P/B toàn bộ danh mục đầu tư chứng khoán

III. Ý nghĩa của hệ số beta?

Ta có công thức:

![]()

Trong đó:

% stock: Biến động của cổ phiếu mình quan tâm.

β stock: Chỉ số Beta của cổ phiếu mình quan tâm

% Market: % biến động của thị trường hay Vn-Index

Qua công thức trên, ta có nhận xét:

- Beta = 1 thì cổ phiếu rủi ro hệ thống hay biến động tương đương với thị trường (Vn-Index)

- Beta > 1 thì cổ phiếu rủi ro hệ thống hay biến động lớn hơn thị trường (cổ phiếu nhóm ngành bất động sản, tài chính…)

- Beta < 1 thì cổ phiếu rủi ro hệ thống hay biến động thấp hơn thị trường (cổ phiếu nhóm ngành dược, sản phẩm thiết yếu, dịch vụ)

- Beta = 0 thì không phụ thuộc biến động của thị trường

- Beta < 0 thì biến động ngược chiều với thị trường

Hầu hết cổ phiều đều có hệ số Beta > 0, tuy nhiên đôi khi bạn thấy có những chỉ số beta <0, tức là nó biến động ngược chiều với thị trường.

Tuy nhiên bạn đừng cứng nhắc chỉ bám vào beta, cổ phiêu tăng giảm phụ thuộc nhiều yếu tố khác nữa.

- Đọc thêm: Bí kíp sống còn của nhà đầu tư cá nhân trên thị trường chứng khoán

IV. Mô hình định giá tài sản vốn CAPM và hệ số beta.

Mô hình định gia CAPM: Là mô hình đánh giá lợi nhuận kỳ vọng khi đầu tư vào một cổ phiếu hay danh mục tương quan với rủi ro hệ thống (beta) và suất sinh lời của thị trường.

R = Ro + β X (R tt – Ro)

Trong đó:

- R: Mức lợi nhuận kỳ vọng hợp lý

- Ro: Suất lợi nhuận phi rủi ro (thường lãi suất trái phiếu chính phủ) ở Việt Nam bạn có thể dùng lãi ngân hàng có mức an toàn cao như Vietcombank.

- β: Hệ số Beta của cổ phiếu và danh mục

- Rtt: Suất lợi nhuận kỳ vọng của toàn thị trường, thường về dài hạn tầm 10%.

Qua công thức trên: Bạn sẽ thấy tại sao người ta nói rủi ro cao lợi nhuận cao hay nói đúng hơn là rủi ro càng cao thì yêu cầu lợi nhuận càng cao. Chúng ta đầu tư chứng khoán, vì chúng ta chấp nhận rủi ro cao hơn để kỳ vọng mức lợi nhuận cao hơn. Nếu muốn đầu tư không rủi ro thì hãy gửi ngân hàng như Vietcombank, BIDV, Vietinbank.

Ví dụ:

- Danh mục A có hệ số beta= 0.5, danh mục B có hệ số beta là 2.

- Nếu lãi suất trái phiếu, ở Việt Nam thì Ngọ hay xài lãi suất ngân hàng là Ro = 6%.

- Lãi suất thị trường dài hạn là Rtt =10%.

Thì:

- Lợi nhuận kỳ vọng hợp lý của danh mục A sẽ là:

- Ra = Ro + beta X (Rtt – Ro) = 6% + 0.5 X (10% – 6%) = 8%

- Suất lợi nhuận kỳ vọng hợp lý của danh mục B sẽ là:

- Rb = Ro + beta X (Rtt – Ro) = 6% + 2 X ( 10% – 6%)= 14%

Thêm nữa:

- Năm 2017, Vn-Index tăng 48%.

- Danh mục A với Beta = 0.5 sẽ chấp nhận suất lợi nhuận: 6% + 0.5 X (48%- 6%) = 27%.

- Danh mục B với Beta = 2 sẽ chấp nhận suất lợi nhuận: 6% + 2 X (48% -6%) = 93%.

P/S: Vì biến động quá lớn nên cách này không hẳn là chính xác, tuy nhiên tùy theo triết lý, phương pháp như chuyên đầu tư cổ phiếu vốn hóa lớn, vừa hay nhỏ, đầu tư tăng trưởng, đầu tư giá trị, phân tích kỹ thuật, cách quản trị danh mục đầu tư mà yêu cầu suất sinh lợi hợp lý khác nhau. Vậy nên, nếu danh mục có chỉ lấy Beta = 2 thì mức yêu cầu sinh lời tối thiểu năm 2017 phải bằng 60%- 65% trở lên, thì mới hợp lý. Còn nếu danh mục ở mức 0.5 thì chỉ cần sinh lợi 27% là được.

Tuy nhiên đó chỉ là rủi ro hệ thống, còn có những rủi ro khác là rủi ro phi hệ thống nữa. Do đó: Khi bạn đầu tư với mức rủi ro cao hơn thì mức sinh lời yêu cầu hợp lý tương ứng bắt buộc phải cao hơn. Rủi ro phi hệ thống có thể giảm thiểu bằng cách đa dạng hóa, cách phân bổ tiền và cổ phiếu. Nhưng khi bạn đầu tư vào danh mục có rủi ro cao thì nên chuẩn bị tâm lý có thể mất tiền lớn hơn và nhiều hơn, nhưng bù lại bạn có quyền yêu cầu và kỳ vọng mức sinh lợi lớn hơn.

Đăng ký khóa học chứng khoán với Ngọ để đầu tư hiệu quả hơn hoặc Ủy thác cho Ngọ để tập trung vào công việc chính – Ngọ là hiện là người chuyên đào tạo chứng khoán, các phương pháp đầu tư có kiểm định khoa học, có số liệu Big data duy nhất tại Việt Nam – SĐT: 096.774.6668 Facebook: Ngọ

- Đọc thêm: Phương pháp định giá cổ phiếu theo chỉ số P/E / Chỉ số P/B / Cổ tức

V. Hệ số Alpha và mối quan hệ giữa hệ số Beta và Alpha

Nhắc đến hệ số beta, ta không thể không nhắc đến người bạn song hành cùng nó, hệ số alpha. Tuy nhiên, thường các nhà đầu tư không chú ý hệ số này.

Hệ số alpha là mức lợi nhuận sau khi điều chỉnh rủi ro. Hay là mức chênh lệch giữa lợi nhuận thực tế và lợi nhuận hợp lý ứng với mức rủi ro.

Công thức:

Alpha = % Lợi nhuận thực tế – % lợi nhuận kỳ vọng ứng rủi ro beta

Khi alpha > 0: Bạn đầu tư hiệu quả, càng cao thì càng hiệu quả.

Khi alpha < 0: Bạn đầu tư không hiệu quả, càng thấp càng không hiệu quả.

Hệ số anpha càng cao thì hiệu quả đầu tư càng cao

Nhà đầu tư nào có kết quả anpha tốt hơn thì được đánh giá đầu tư tốt hơn.

Ví dụ:

Theo mục IV.

- NĐT A với danh mục A có Beta = 0.5, theo mô hình định giá CAPM giả định kỳ vọng lợi nhuận hợp lý là 8%

- NĐT B với danh mục B có Beta = 2, theo mô hình định giá CAPM giả định kỳ vọng lợi nhuận hợp lý là 14%

- NĐT A kiếm lãi 16%.

- NĐT B kiếm lãi 18%

⇒ Ai đầu tư tốt hơn?

Nếu chỉ xét theo kết quả thuần túy thì NĐT B đầu tư tốt hơn với mức lãi 18% so với NĐT A chỉ lãi 16%.

- Nhưng nếu xét theo kết quả đã hiệu chỉnh rủi ro, hệ số Anpha thì:

- Anpha A = 16% – 8% =8%.

- Anpha B = 18% – 14% = 4%.

- Vậy sau khi điều chỉnh rủi ro thì NĐT A đầu tư hiệu quả gấp đôi NĐT B.

Đọc thêm: Thêm 3 cách để biết bạn đầu tư chứng khoán hiệu quả hay chưa?

Ngọ là người bạn đáng tin cậy cho NĐT cá nhân. Nơi đào tạo kiến thức phân tích kỹ thuật, phân tích cơ bản có số liệu, dữ liệu nghiên cứu khoa học DUY NHẤT tại Việt Nam – SĐT: 096.774.6668

Chúc mừng bạn đã có bài học chứng khoán hữu ích!

Tác giả: Nguyễn Hữu Ngọ

Đọc thêm:

- Chỉ số ROE – Hiểu đúng từ A đến Z

- Cách đọc biểu đồ đúng chuẩn cho người mới bắt đầu

- Bong bóng kinh tế là gì? Góc nhìn thực tế từ lý thuyết kẻ ngốc hơn

- 4 nguyên tắc vàng để cuộc sống nhàn tênh

- Tôi đã học được gì từ quyển sách chứng khoán đầu tiên

Nguyễn Hữu Ngọ Đào tạo chứng khoán & Tư vấn đầu tư SĐT – Zalo: 096.774.6668 Chat Messenger: TẠI ĐÂYChat Zalo: TẠI ĐÂY

Học chứng khoán từ người thực chiến – Lãi 100 lần trong 25 năm!Với chiến lược đầu tư thực chiến, bạn có thể gia tăng lợi nhuận 100 lần trong 25 năm. Cam kết 100% bạn biết cách đơn giản để đứng trong TOP 1% đến 5% nhà đầu tư giỏi nhất.

Khám phá phương pháp đầu tư an toàn và vượt trội này! ⇒ Đọc bài chi tiếtTừ khóa » Hệ Số Beta Của Chứng Khoán Phi Rủi Ro Là

-

Ý Nghĩa Và ứng Dụng Của Hệ Số Beta Chứng Khoán

-

Cách Tính Hệ Số Beta - CafeF

-

Hệ Số Beta Chứng Khoán Là Gì? - TheBank

-

Công Thức Tính Hệ Số Beta Trong Chứng Khoán - Topi

-

Hệ Số Beta Trong Chứng Khoán: Ý Nghĩa, Cách Tính Beta Của Cổ Phiếu

-

Beta Là Gì? Cách Xác định Chỉ Số Beta Của Cổ Phiếu | GoMoney

-

Hệ Số Beta Trong Chứng Khoán Là Gì? - Thịnh Vượng Tài Chính

-

Hệ Số Beta Trong Chứng Khoán Là Gì? - FTV

-

Hệ Số Beta - Cophieu68

-

Hệ Số Beta Của Cổ Phiếu Là Gì? - Green Chart

-

Hệ Số Beta Là Gì? Ý Nghĩa, Cách Tính Chỉ Số Beta Trong Chứng Khoán

-

Hệ Số Beta Là Gì ? (Lựa Chọn Chứng Khoán / Cổ Phiếu)

-

Công Ty Cổ Phần Chứng Khoán VPS - Xem Thuật Ngữ

-

Hệ Số Beta Là Gì? Xác định Beta Trong Thị Trường Chứng Khoán