Hướng Dẫn Cách Trả Góp Qua Thẻ Tín Dụng Từ A - TheBank

Có thể bạn quan tâm

Đăng nhập

Ghi nhớ đăng nhậpBạn quên mật khẩu? Đăng nhậpHoặc đăng nhập bằng

Facebook

Facebook  Google

Google  Zalo

Zalo Bạn chưa có tài khoản? Đăng ký nhanh, miễn phí

Xác thực tài khoản

Mã OTP đã được gửi đến số điện thoại của bạn thông qua cuộc gọi tự động.

Mã OTP Mã OTP sẽ hết hạn sau 180 giây Đã hết thời gian nhập mã OTP. Vui lòng bấm TẠI ĐÂY để gửi lại mã OTP. Xác thực ngay Bỏ qua Xác thực tài khoản

Mã OTP đã được gửi đến số điện thoại của bạn thông qua cuộc gọi tự động.

Mã OTP Mã OTP sẽ hết hạn sau 180 giây Đã hết thời gian nhập mã OTP. Vui lòng bấm TẠI ĐÂY để gửi lại mã OTP. Xác thực ngay Bỏ qua Thông báo

Bạn đã yêu cầu gửi mã OTP quá số lần quy định, vui lòng thử lại vào ngày hôm sau! ĐóngĐăng ký tài khoản khách hàng

Bằng việc đăng ký, bạn đã đồng ý với TheBank về Thỏa thuận sử dụng và Chính sách bảo mật

Đăng kýHoặc đăng ký bằng

Facebook Google Zalo Bạn đã có tài khoản? Đăng nhập

khach

Bảo hiểm

Bảo hiểm- Bảo hiểm nhân thọ

- Bảo hiểm sức khỏe

- Bảo hiểm du lịch

- Bảo hiểm ô tô

- Bảo hiểm nhà

- Bảo hiểm bệnh hiểm nghèo

- So sánh phí bảo hiểm sức khỏe

- So sánh phí bảo hiểm du lịch

- Thẻ tín dụng

- Tìm thẻ tín dụng tốt nhất

- Vay đăng ký xe F88

- Vay tiền mặt nhanh

- Vay tín chấp

- Vay tiêu dùng

- Vay trả góp

- Vay thế chấp

- Vay mua nhà

- Vay mua xe

- Vay kinh doanh

- Vay du học

- Chứng chỉ quỹ

- Tin tức

- Tin mới (Newsfeed)

- Góc nhìn

- Ý kiến

- Đóng góp bài viết

- Kiến thức bảo hiểm

- Kiến thức bảo hiểm nhân thọ

- Kiến thức bảo hiểm sức khỏe

- Kiến thức bảo hiểm du lịch

- Kiến thức bảo hiểm ô tô

- Kiến thức bảo hiểm nhà

- Kiến thức bảo hiểm bệnh hiểm nghèo

- Kiến thức bảo hiểm thai sản

- Bảo hiểm xã hội

- Bảo hiểm y tế

- Kiến thức thẻ ngân hàng

- Kiến thức thẻ tín dụng

- Kiến thức thẻ ATM

- Kiến thức thẻ trả trước

- Kiến thức thẻ Visa

- Kiến thức thẻ Mastercard

- Chuyển tiền ngân hàng

- Tin khuyến mại

- Kiến thức vay vốn

- Kiến thức vay tín chấp

- Kiến thức vay tiêu dùng

- Kiến thức vay trả góp

- Kiến thức vay tiền mặt

- Kiến thức vay thấu chi

- Kiến thức vay thế chấp

- Kiến thức vay mua nhà

- Kiến thức vay mua xe

- Kiến thức vay kinh doanh

- Kiến thức vay du học

- Kiến thức tiền gửi

- Kiến thức gửi tiết kiệm

- Kiến thức tiền gửi

- Thông tin lãi suất gửi tiết kiệm

- Gửi tiết kiệm dài hạn

- Gửi tiết kiệm ngắn hạn

- Gửi tiết kiệm online

- Kiến thức chứng khoán

- Kiến thức chứng khoán

- Kiến thức cổ phiếu

- Kiến thức trái phiếu

- Kiến thức chứng chỉ quỹ

- Kiến thức đầu tư

- Giá vàng

- Tỷ giá ngoại tệ

- Tìm cây ATM

- Tìm chi nhánh ngân hàng

- Tìm chi nhánh công ty bảo hiểm

- Tra cứu điểm ưu đãi thẻ

- Tính lãi tiền gửi

- Tính số tiền vay phải trả hàng tháng

- Tính số tiền có thể vay

- Tìm bệnh viện

- Danh bạ ngân hàng

- Danh sách công ty bảo hiểm

- Danh bạ internet banking

- Trung tâm hỏi đáp

- Gặp chuyên gia

- Thẻ cứu hộ xe máy

- Tư vấn bảo hiểm nhân thọ

- Tư vấn bảo hiểm sức khỏe

- Tư vấn thẻ tín dụng

- Tư vấn vay tín chấp

- Tư vấn vay thế chấp

- Tư vấn vay tiền mặt

- Tư vấn vay mua nhà

- Tư vấn vay mua xe

- Tư vấn gửi tiết kiệm

- Tư vấn bảo hiểm ô tô

- Tư vấn bảo hiểm du lịch

- Tư vấn bảo hiểm nhà

- Tư vấn bảo hiểm bệnh hiểm nghèo

- Mua bảo hiểm cho gia đình

- Đăng nhập

- Đăng ký tài khoản khách hàng

- Đăng ký tài khoản tư vấn viên

SO SÁNH THẺ TÍN DỤNG - 03/05/2023

0

Trương Thị Minh Ngọc & Khoa Nguyễn Kiến thức thẻ tín dụng03/05/2023

0

Dùng thẻ tín dụng để chi trả cho hoạt động mua sắm ngày càng phổ biến tại nước ta. Bên cạnh đó, nhiều khách hàng có ý định làm thẻ tín dụng trả góp nhằm tận dụng lợi ích từ thẻ khi mua sắm hàng hóa như hưởng lãi suất 0% hoặc lãi suất ưu đãi so với mua trả góp theo cách thông thường. Vậy cách thức trả góp qua thẻ tín dụng được thực hiện như thế nào?Mục lục [Ẩn]

Thẻ tín dụng (Credit Card) là loại thẻ ngân hàng có chức năng chi tiêu trước trả tiền sau. Chủ thẻ được ngân hàng cấp một số tiền sử dụng để chi tiêu tùy thuộc vào tình hình tài chính và lịch sử tín dụng của chủ thẻ. Đến thời hạn nhất định, chủ thẻ sẽ hoàn lại cho ngân hàng số tiền đã sử dụng.

Trả góp qua thẻ tín dụng là gì?

Trả góp qua thẻ tín dụng được hiểu là hình thức mua hàng trả góp mà số tiền trả trước, số tiền trả góp, lãi suất (nếu có) đều được thanh toán qua thẻ tín dụng.

Nghĩa là khi mua hàng trả góp qua thẻ tín dụng thay vì phải trả toàn bộ dư nợ thẻ tín dụng theo quy định của ngân hàng, thì chủ thẻ được quyền chia nhỏ số tiền này ra theo kỳ hạn thanh toán là 3 tháng, 6 tháng, 9 tháng hoặc 12 tháng.

Khoản tiền phải trả góp phải trả sẽ được thể hiện ở bảng sao kê hàng tháng mà ngân hàng gửi đến chủ thẻ.

Ví dụ: Bạn mua một chiếc Laptop Dell Inspiron 15 N3520 i5 trị giá 16 triệu. Bạn sử dụng thẻ tín dụng Vietcombank với thời gian miễn lãi 45 ngày. Theo quy định bạn phải trả lại 16 triệu này cho Vietcombank khi đến hạn thanh toán. Tuy nhiên, khi chuyển đổi giao dịch này thành giao dịch trả góp kỳ hạn 6 tháng thì mỗi tháng bạn chỉ cần trả 2,7 triệu đồng + lãi suất trả góp (nếu có).

Các hình thức trả góp qua thẻ tín dụng thông dụng

- Trả góp 0% lãi suất

Trả góp 0% lãi suất là hình thức trả góp thông dụng nhất. Khách hàng không phải trả thêm bất kỳ khoản lãi suất nào ngoài giá trị của sản phẩm/dịch vụ được mua. Thông thường, thời gian trả góp 0% lãi suất trong khoảng 3-12 tháng. Tuy nhiên, nếu khách hàng không thanh toán đúng hạn hoặc không thanh toán đủ số tiền trả góp, ngân hàng sẽ tính lãi suất cho khoản nợ của khách hàng.

Trả góp 0% có mất thêm phí không?

Một số thẻ tín dụng cho phép khách hàng mua hàng trả góp 0% không thu thêm phí chuyển đổi trả góp. Tuy nhiên với một số thẻ tín dụng khác, bạn sẽ mất thêm phí chuyển đổi trả góp, mức phí này sẽ phụ thuộc vào quy định của từng loại thẻ và từng ngân hàng.

Ví dụ: Bạn muốn mua một chiếc tivi có giá 9.000.000 VND, lãi suất 0% kỳ hạn 9 tháng, phí chuyển đổi trả góp 1%. Vậy ngoài giá gốc sản phẩm, bạn phải trả thêm phí chuyển đổi trả góp là 90.000 VND.

- Trả góp có lãi suất

Ngoài số tiền phải trả khi mua sản phẩm, chủ thẻ sẽ phải trả thêm một khoản lãi suất cho ngân hàng. Thông thường, lãi suất trả góp được tính dựa trên tỷ lệ phần trăm (%) trên tổng số tiền trả góp. Lãi suất trả góp có thể dao động từ 0.5% đến 3% tùy vào chính sách của ngân hàng và thỏa thuận giữa ngân hàng và khách hàng.

Chính vì thế, trước khi quyết định trả góp qua thẻ tín dụng, bạn nên nắm rõ được các khoản phí, lãi suất, kỳ hạn và thủ tục để không bị gặp khó khăn nếu gặp sự cố bất ngờ xảy ra.

Cách tính số tiền trả góp hàng tháng

Nếu bạn lần đầu sử dụng thẻ tín dụng và chưa biết cách tính số tiền trả góp hàng tháng, bạn có thể áp dụng các công thức sau để tính:

Số tiền trả góp hàng tháng = (Số tiền đăng ký trả góp + (Lãi suất trả góp x Kỳ hạn trả góp x Số tiền đăng ký trả góp) / Kỳ hạn trả góp)

Trong đó:

- Lãi suất: là khoản phí mà chủ thẻ phải trả khi sử dụng hình thức trả góp qua thẻ tín dụng. Lãi suất có thể được tính dựa trên tỷ lệ phần trăm (%) trên tổng số tiền trả góp hoặc trên số tiền còn lại sau mỗi kỳ trả góp.

- Phí chuyển đổi trả góp: là khoản phí mà ngân hàng tính cho khách hàng khi sử dụng hình thức trả góp qua thẻ tín dụng.

- Kỳ hạn trả góp: là thời gian mà khách hàng sẽ phải trả tiền cho ngân hàng theo hình thức trả góp. Thời gian này có thể từ 3 tháng đến 24 tháng tùy vào chính sách của ngân hàng và thỏa thuận giữa ngân hàng và khách hàng.

Ví dụ: Thẻ tín dụng của bạn có hạn mức là 10 triệu, bạn muốn mua một chiếc điện thoại trị giá 6 triệu và trả góp qua thẻ tín dụng. Lúc này hạn mức của thẻ chỉ còn 4 triệu. Nếu bạn được hưởng lãi suất trả góp là 0% và kỳ hạn là 3 tháng thì mỗi tháng bạn phải thanh toán 2 triệu. Trong mỗi kỳ sao kê, ngân hàng sẽ tự động cộng thêm 2 triệu vào dư nợ thẻ. Khi bạn thanh toán số dư đó thì thẻ tín dụng của bạn sẽ tự động tăng thêm hạn mức là 2 triệu đồng. Như vậy, đủ 3 kỳ thanh toán, hạn mức thẻ tín dụng sẽ quay trở về mức ban đầu.

Hướng dẫn mua hàng trả góp qua thẻ tín dụng

Điều kiện để trả góp bằng thẻ tín dụng:

- Bạn là chủ thẻ chính và thẻ tín dụng còn trong trạng thái hoạt động

- Giá trị các giao dịch trả góp của bạn từ 3 triệu đồng trở lên.

- Tài khoản của thẻ tín dụng không ở trong tình trạng chậm thanh toán.

- Giá trị giao dịch trả góp phải nhỏ hơn hạn mức tín dụng của thẻ

- Tài khoản tín dụng của bạn không vi phạm chính sách và điều khoản đã ký kết với ngân hàng phát hành thẻ.

Mua hàng trả góp trực tiếp tại cửa hàng

- Bước 1: Đến các điểm mua sắm trực tiếp chấp nhận loại thẻ tín dụng của bạn

- Bước 2: Thực hiện thanh toán theo yêu cầu của cửa hàng hoặc hệ thống. Điền thông tin vào giấy đăng ký sử dụng tính năng trả góp bằng thẻ tín dụng

- Bước 3: Hoàn tất giao dịch. Ngân hàng sẽ tự động thông báo số tiền phải trả từng kỳ trong sao kê tín dụng hàng tháng của bạn.

Cách trả góp qua thẻ tín dụng tại cửa hàng

Mua hàng trả góp online bằng thẻ tín dụng

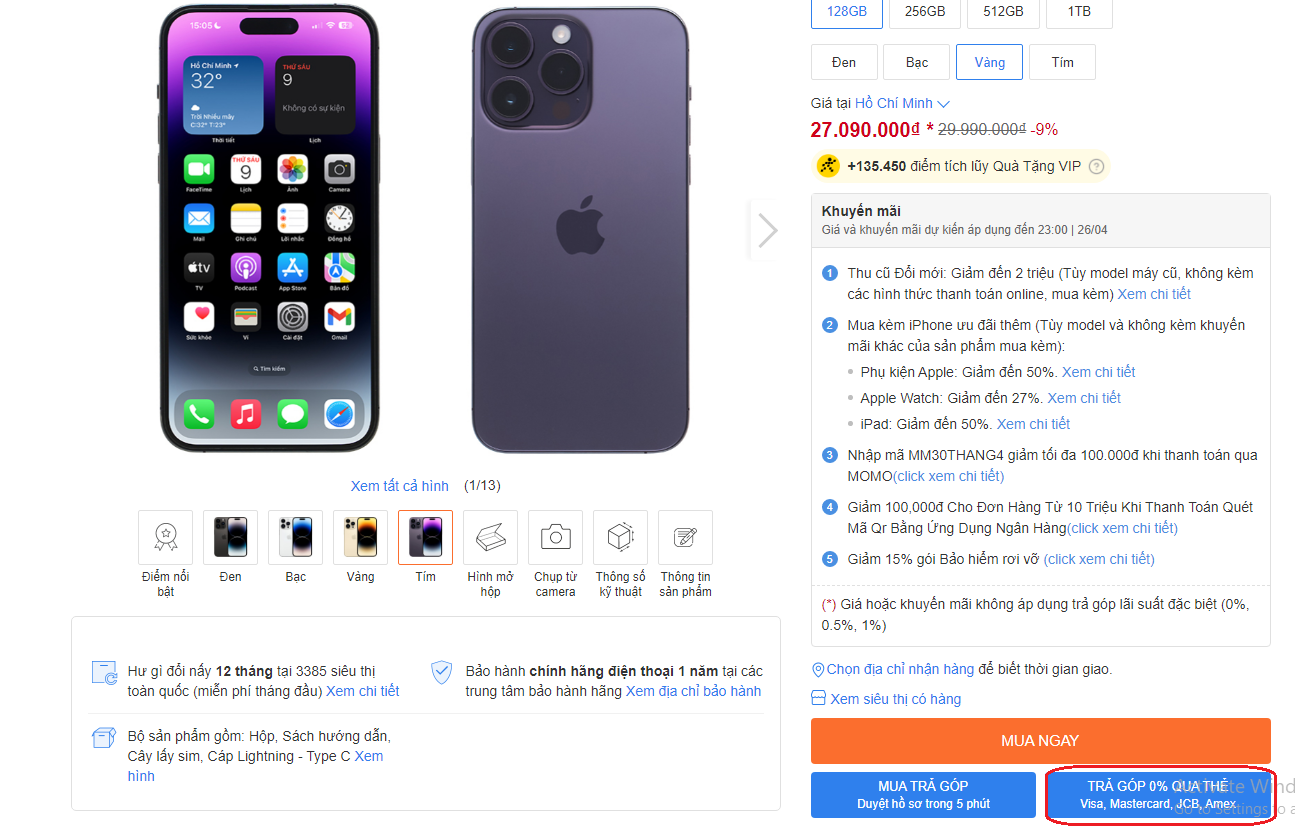

- Bước 1: Truy cập vào website của các trang thương mại điện tử hoặc doanh nghiệp chấp nhận thanh toán trả góp qua thẻ tín dụng và tìm kiếm và lựa chọn sản phẩm

- Bước 2: Chọn "Mua trả góp 0% qua thẻ" để thực hiện trả góp cho sản phẩm vừa chọn

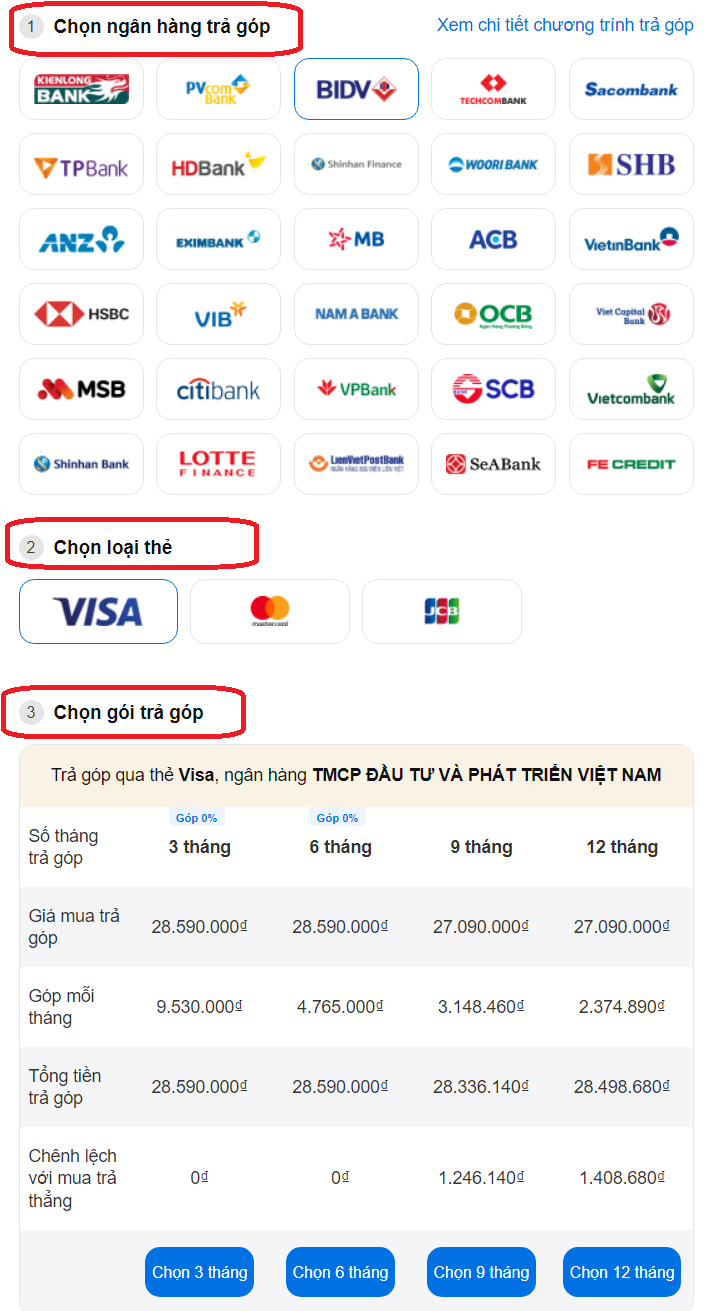

- Bước 3: Chọn: Ngân hàng phát hành thẻ, Loại thẻ (Visa/Mastercard, JCB); Chọn gói trả góp (3 tháng, 6 tháng, 9 tháng, 12 tháng). Tùy vào số tháng khác nhau mà ngân hàng sẽ có các chính sách cũng như lãi suất khác nhau để bạn lựa chọn.

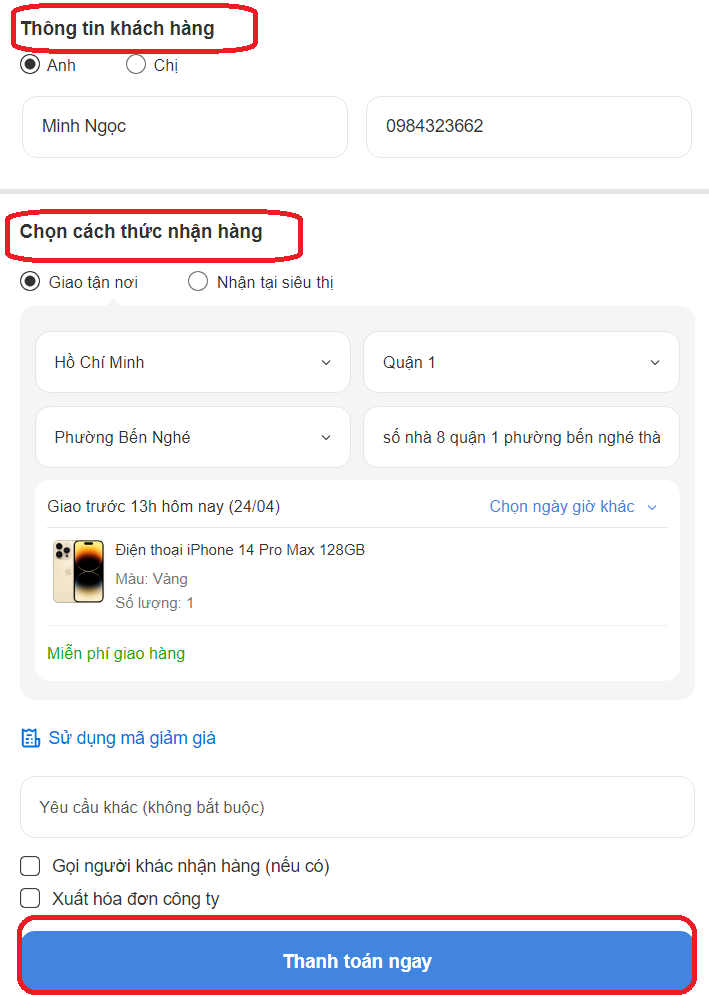

- Bước 4: Điền đầy đủ thông tin của bạn bao gồm: Họ tên, Số điện thoại liên hệ, địa chỉ nhận hàng, nhập mã giảm giá (nếu có). Sau đó chọn: Thanh toán ngay

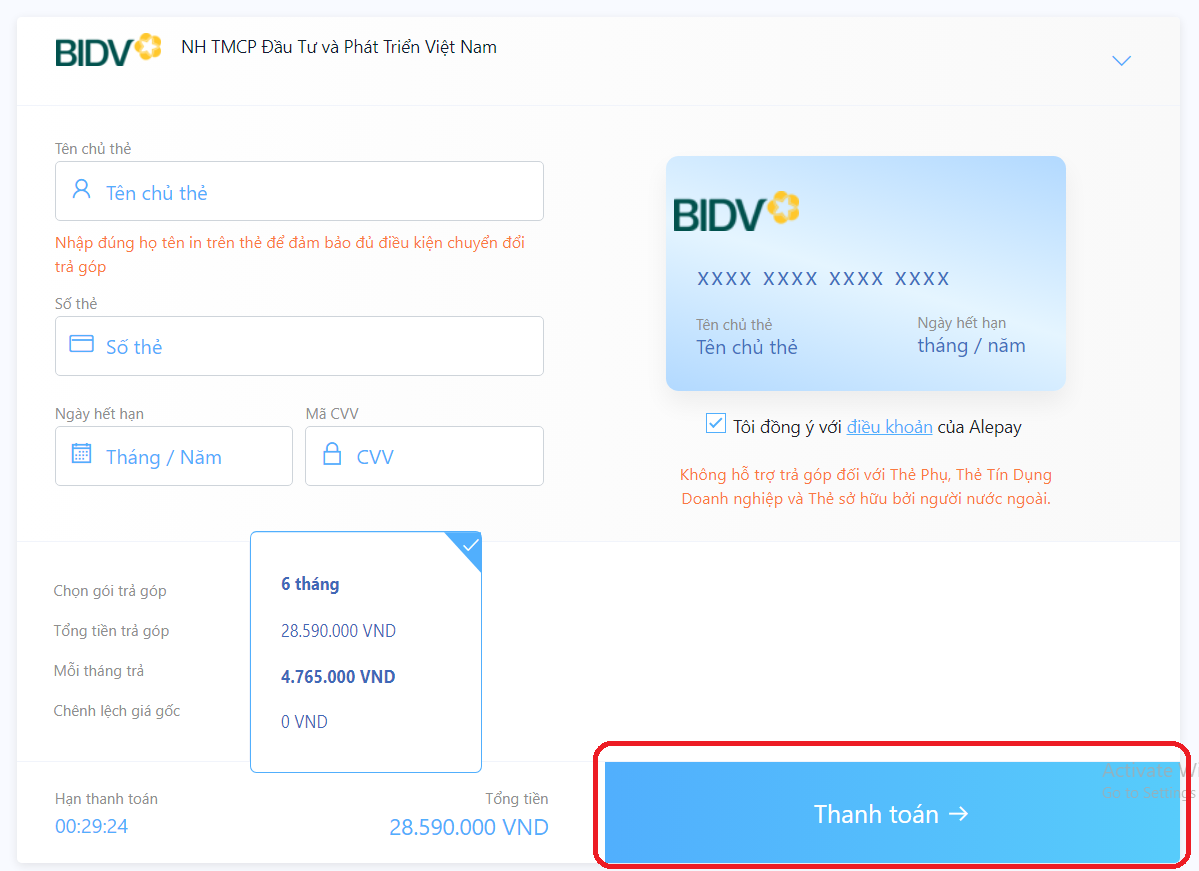

- Bước 5: Điền thông tin thẻ, bao gồm: tên chủ thẻ, số thẻ, ngày hết hạn và mã bảo mật CVV. Chọn Thanh toán ngay để hoàn tất thanh toán trả góp bằng thẻ tín dụng.

Lợi ích khi dùng thẻ tín dụng mua hàng trả góp

Sử dụng phương pháp trả góp thẻ tín dụng, khách hàng nhận được rất nhiều lợi ích thiết thực như:

- Lãi suất 0%: Mua hàng trả góp bằng thẻ tín dụng khách hàng được ưu đãi lãi suất 0% hoặc phải chịu lãi suất thấp hơn so với mua trả góp theo cách thông thường.

- Kỳ hạn thanh toán linh hoạt: Khi tham gia mua hàng trả góp qua thẻ tín dụng, bạn sẽ giảm được nhiều áp lực về tài chính tại thời điểm mua sắm. Dùng thẻ tín dụng mua hàng trả góp không giới hạn trong 1 kỳ hạn, khách hàng được lựa chọn kỳ hạn phù hợp với nhu cầu. Bên cạnh đó, kỳ hạn trả lãi rất linh hoạt, tùy theo từng nhãn hàng cụ thể, thông thường là từ 3 tháng đến 12 tháng, thậm chí 24 tháng.

- Thủ tục và quy trình đơn giản: Dùng thẻ tín dụng để mua hàng trả góp, bạn không phải nộp thêm bất kỳ hồ sơ giấy tờ nào khác để chứng minh tài chính. Bạn cũng có thể đăng ký trả góp qua thẻ tín dụng online chỉ với vài click

- Chương trình ưu đãi: Trong quá trình mua trả góp, bạn hoàn toàn có quyền chấm dứt hợp đồng trước hạn nếu đã có đủ tiền để hoàn trả cho ngân hàng. Hơn nữa, bạn cũng được hưởng các chương trình lợi ích khác dành cho chủ thẻ từ phía ngân hàng.

Nhiều lợi ích khi trả góp bằng thẻ tín dụng

Cách tối đa lợi ích khi mua hàng trả góp bằng thẻ tín dụng

Để tối đa lợi ích khi mua hàng trả góp bằng thẻ tín dụng, bạn có thể áp dụng những cách sau:

- Tìm hiểu kỹ về chính sách trả góp của ngân hàng: Bạn cần tìm hiểu kỹ về chính sách trả góp của ngân hàng mà bạn sử dụng thẻ tín dụng để có cái nhìn tổng quan về lãi suất, phí dịch vụ và các điều kiện vay tiền của ngân hàng. Nếu bạn biết trước các chi phí liên quan đến việc trả góp, bạn có thể lên kế hoạch tài chính một cách hợp lý hơn.

- Chọn thời gian trả góp phù hợp: Bạn cần xem xét kỹ về khả năng thanh toán của mình để chọn thời gian trả góp phù hợp. Nếu bạn chọn thời gian trả góp quá dài, lãi suất tính trên số tiền vay của bạn cũng sẽ cao hơn. Tuy nhiên, nếu chọn thời gian trả góp quá ngắn, khoản tiền hàng tháng sẽ cao hơn và ảnh hưởng đến khả năng chi tiêu hàng ngày của bạn.

- Tận dụng các chương trình khuyến mãi: Nhiều ngân hàng thường có các chương trình khuyến mãi khi sử dụng thẻ tín dụng để trả góp. Ví dụ như giảm giá, miễn phí lãi suất trong một thời gian nhất định hoặc cung cấp điểm thưởng cho các giao dịch mua sắm trên thẻ. Bạn cần tìm hiểu kỹ về các chương trình khuyến mãi để có thể tận dụng tối đa lợi ích.

- Tránh mua trả góp nhiều món đồ cùng lúc: Nếu bạn có nhiều khoản vay trả góp cùng lúc, bạn sẽ phải trả nhiều tiền lãi hơn. Bạn cần đảm bảo rằng khoản vay trả góp không quá lớn, và bạn có khả năng thanh toán trong thời gian quy định.

- Tận dụng các chương trình trả góp 0% lãi suất và miễn phí chuyển đổi: Nếu bạn tìm thấy các chương trình trả góp 0% lãi suất từ các nhà bán lẻ, bạn có thể tận dụng để mua hàng với giá trị cao hơn mà không phải chịu phí lãi suất.

Lưu ý khi trả góp qua thẻ tín dụng

Dưới đây là những lưu ý quan trọng mà khách hàng nên lưu ý khi sử dụng hình thức trả góp qua thẻ tín dụng:

- Kiểm tra lãi suất và các khoản phí liên quan: Trước khi quyết định sử dụng hình thức trả góp qua thẻ tín dụng, bạn nên kiểm tra kỹ lưỡng lãi suất và các khoản phí liên quan bao gồm phí chuyển đổi trả góp. Nếu không kiểm soát được các khoản phí này, bạn có thể phải trả nhiều tiền hơn so với số tiền ban đầu mà bạn đã mua.

- Lưu ý thời hạn trả góp: Bạn nên lưu ý thời hạn trả góp để có kế hoạch tài chính hợp lý cho việc trả nợ. Hãy đảm bảo rằng bạn có khả năng trả tiền trên thời hạn này mà không ảnh hưởng đến chi phí sinh hoạt hàng ngày của mình.

- Nợ còn lại: Trong quá trình trả góp, bạn cần phải kiểm tra nợ còn lại thường xuyên để đảm bảo rằng bạn không bị nợ quá mức và ảnh hưởng đến tài chính cá nhân của bạn. Hãy sử dụng các công cụ trực tuyến hoặc liên hệ với nhà cung cấp dịch vụ thẻ tín dụng để biết thông tin về số tiền còn lại.

- Điều kiện và thủ tục trả góp: Bạn cần phải hiểu rõ các điều kiện và thủ tục trả góp, bao gồm cách thức thanh toán và các chính sách đổi trả, để đảm bảo rằng bạn không bị mất tiền vì các khoản phí liên quan.

Những câu hỏi thường gặp khi mua hàng trả góp qua thẻ tín dụng

- Tôi có được hoàn tiền nếu hủy đơn hàng trả góp bằng thẻ tín dụng không?

Đối với đơn hàng được thanh toán qua phương thức trả góp bằng thẻ tín dụng, mọi yêu cầu hủy/đổi/trả sẽ không được hỗ trợ sau khi đơn hàng đã được ngân hàng chuyển đổi giao dịch trả góp thành công (sau khi đơn vị vận chuyển lấy hàng thành công từ người bán).

Nếu có nhu cầu hủy đơn hàng trả góp đã đặt online, bạn có thể hủy trước khi đơn hàng chuyển trạng thái đã lấy hàng. Tiền sẽ được hoàn vào thẻ tín dụng của bạn trong thời gian từ 7-14 ngày làm việc (tùy theo ngân hàng).

- Khách hàng người nước ngoài có thể trả góp qua thẻ tín dụng được không?

Chương trình trả góp qua thẻ tín dụng áp dụng cho cả chủ thẻ người nước ngoài.

- Có thể thanh toán số tiền trả góp trước kỳ hạn được không?

Chủ thẻ có thể thanh toán số tiền trả góp trước kỳ hạn vào bất kỳ lúc nào. Trong trường hợp này, lãi suất 0% vẫn được áp dụng cho số tiền trả góp của chủ thẻ. Nhưng thay vào đó khách hàng phải thanh toán một khoản phí gọi là phí thanh lý hợp đồng sớm hơn thời hạn.

- Nếu đến ngày đáo hạn thanh toán dư nợ thẻ tín dụng mà chủ thẻ không thanh toán khoản trả góp thì sẽ bị tính lãi như thế nào?

Khách hàng sẽ bị tính lãi suất như khoản dư nợ thẻ tín dụng bình thường theo quy định của ngân hàng trong từng thời kỳ.

- Tôi có thể trả góp qua thẻ tín dụng mọi loại hàng hóa không?

Thường thì trả góp qua thẻ tín dụng được áp dụng cho nhiều loại hàng hóa khác nhau như điện thoại, laptop, tivi, đồ gia dụng, đồ điện tử, xe máy, ô tô, và cả các dịch vụ như du lịch, giáo dục, y tế... Tuy nhiên có một số hàng hóa có giá trị quá thấp hoặc quá cao không được phép trả góp qua thẻ tín dụng.

- Tại sao tôi bị từ chối mua trả góp bằng thẻ tín dụng?

Khi bạn có nợ xấu và được ghi danh trên CIC bạn có thể bị từ chối mua hàng trả góp qua thẻ tín dụng.

- Nợ thẻ tín dụng có trả góp được không?

Có thể mua hàng trả góp được, tuy nhiên, việc đó có thể bị ảnh hưởng bởi mức độ nợ của bạn và khả năng tài chính hiện tại. Nếu bạn có nợ thẻ tín dụng và muốn mua hàng trả góp, bạn cần phải đảm bảo rằng việc trả nợ thẻ tín dụng của bạn được ổn định và không ảnh hưởng đến khả năng trả nợ của bạn trong tương lai. Bạn cũng cần phải xem xét lãi suất và khoản phí liên quan đến hình thức trả góp để đảm bảo rằng bạn có thể trả nợ đầy đủ và kịp thời trong suốt thời gian trả góp.

- Tôi nên chọn loại thẻ ngân hàng nào để thanh toán mua hàng trả góp 0%?

Dưới đây là một số gợi các loại thẻ tín dụng tốt nhất khi thanh toán mua hàng trả góp lãi suất 0%

- Thẻ tín dụng Vietcombank

- Thẻ tín dụng Citibank

- Thẻ tín dụng Shinhan Bank

- Thẻ tín dụng Sacombank

- Thẻ tín dụng HSBC

Trả góp qua thẻ tín dụng là giải pháp tối ưu giúp khách hàng sở hữu sản phẩm mình yêu thích khi chưa có đủ năng lực tài chính. Với sự linh hoạt trong cách sử dụng cùng điều kiện và thủ tục mở thẻ không quá phức tạp, thẻ tín dụng chính là công cụ tài chính đắc lực hỗ trợ khách hàng tốt nhất về chi tiêu, mua sắm.

- Cách hủy thẻ tín dụng nhanh nhất và những lưu ý cho bạn

- Cách thanh toán dư nợ thẻ tín dụng

- Vì sao thẻ tín dụng không chuyển khoản được?

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Đánh giá bài viết:

4,5 (7 lượt)

4,5 (7 lượt)

Bài viết có hữu ích không?

Có Không

Tư vấn thẻ tín dụng

Tỉnh/Thành phố * TP Hà Nội TP HCM TP Cần Thơ TP Đà Nẵng TP Hải Phòng An Giang Bà Rịa - Vũng Tàu Bắc Giang Bắc Kạn Bạc Liêu Bắc Ninh Bến Tre Bình Định Bình Dương Bình Phước Bình Thuận Cà Mau Cao Bằng Đắk Lắk Đắk Nông Điện Biên Đồng Nai Đồng Tháp Gia Lai Hà Giang Hà Nam Hà Tĩnh Hải Dương Hậu Giang Hòa Bình Hưng Yên Khánh Hòa Kiên Giang Kon Tum Lai Châu Lâm Đồng Lạng Sơn Lào Cai Long An Nam Định Nghệ An Ninh Bình Ninh Thuận Phú Thọ Phú Yên Quảng Bình Quảng Nam Quảng Ngãi Quảng Ninh Quảng Trị Sóc Trăng Sơn La Tây Ninh Thái Bình Thái Nguyên Thanh Hóa Thừa Thiên Huế Tiền Giang Trà Vinh Tuyên Quang Vĩnh Long Vĩnh Phúc Yên Bái Tôi đã đọc, hiểu và đồng ý về chính sách bảo mật, thỏa thuận sử dụng của công ty.Bạn chưa đồng ý với chúng tôi

ĐĂNG KÝ NGAYBình luận

Hãy Đăng nhập hoặc Tạo tài khoản để gửi bình luận Nội quy: Bình luận có tối thiểu 10 ký tự, gõ tiếng việt có dấu, không chứa nội dung tục tĩu. Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick. Gửi bình luận Có bình luận Mới nhất Xem thêm

Mới nhất Xem thêm Có thể bạn quan tâm

Top 10 ngân hàng làm thẻ tín dụng tốt nhất

Thẻ ATM gồm mấy số? Phân biệt số thẻ ATM và số tài khoản ngân hàng

Hướng dẫn làm thẻ tín dụng cực chi tiết cho người mới

Lãi suất thẻ tín dụng và cách tính lãi suất thẻ tín dụng

Thẻ tín dụng “màu đen” là gì? Bí mật sau chiếc thẻ đen đầy quyền lực

Góc nhìn

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tại sao nên mua bảo hiểm y tế trước khi mua bảo hiểm nhân thọ?

6 trường hợp nên nhanh chóng thay đổi đại lý bảo hiểm nhân thọ

Ai nên mua bảo hiểm liên kết đơn vị?

8 lý do khiến phí bảo hiểm nhân thọ của bạn cao hơn những người khác

Họ tên

Họ tên *

Email*

Số điện thoại*

Tỉnh/Thành phố*

Chọn Tỉnh/Thành phố TP Hà Nội TP HCM TP Cần Thơ TP Đà Nẵng TP Hải Phòng An Giang Bà Rịa - Vũng Tàu Bắc Giang Bắc Kạn Bạc Liêu Bắc Ninh Bến Tre Bình Định Bình Dương Bình Phước Bình Thuận Cà Mau Cao Bằng Đắk Lắk Đắk Nông Điện Biên Đồng Nai Đồng Tháp Gia Lai Hà Giang Hà Nam Hà Tĩnh Hải Dương Hậu Giang Hòa Bình Hưng Yên Khánh Hòa Kiên Giang Kon Tum Lai Châu Lâm Đồng Lạng Sơn Lào Cai Long An Nam Định Nghệ An Ninh Bình Ninh Thuận Phú Thọ Phú Yên Quảng Bình Quảng Nam Quảng Ngãi Quảng Ninh Quảng Trị Sóc Trăng Sơn La Tây Ninh Thái Bình Thái Nguyên Thanh Hóa Thừa Thiên Huế Tiền Giang Trà Vinh Tuyên Quang Vĩnh Long Vĩnh Phúc Yên BáiChọn Tỉnh/Thành phố

Nhấp chọn “Xem kết quả”, nghĩa là bạn đã đọc, hiểu và chấp nhận chính sách bảo mật, thỏa thuận sử dụng của chúng tôi

Xem kết quảSO SÁNH THẺ TÍN DỤNG

Số mức thu nhập

Chọn số mức thu nhập Dưới 4.5 triệu; Từ 4.5 - 6 triệu; Từ 6 - 7 triệu; Từ 7 - 8 triệu; Từ 8 - 10 triệu; Từ 10 - 16 triệu; Từ 16 - 20 triệu; Trên 20 triệu; Chọn số mức thu nhậpHình thức nhận lương

Chọn hình thức nhận lương Chuyển khoản; Tiền mặt; Chọn hình thức nhận lươngTài sản thế chấp khác

Chọn tài sản thế chấp Không có; Sổ tiết kiệm; Sở hữu nhà; Sở hữu ô tô; Thẻ tín dụng ngân hàng khác; Hợp đồng bảo hiểm nhân thọ; Tài khoản tiền gửi; Chọn tài sản thế chấpHọ và tên *

Email *

Số điện thoại *

Tỉnh/Thành phố *

Chọn Tỉnh/Thành phố TP Hà Nội; TP HCM; TP Cần Thơ; TP Đà Nẵng; TP Hải Phòng; An Giang; Bà Rịa - Vũng Tàu; Bắc Giang; Bắc Kạn; Bạc Liêu; Bắc Ninh; Bến Tre; Bình Định; Bình Dương; Bình Phước; Bình Thuận; Cà Mau; Cao Bằng; Đắk Lắk; Đắk Nông; Điện Biên; Đồng Nai; Đồng Tháp; Gia Lai; Hà Giang; Hà Nam; Hà Tĩnh; Hải Dương; Hậu Giang; Hòa Bình; Hưng Yên; Khánh Hòa; Kiên Giang; Kon Tum; Lai Châu; Lâm Đồng; Lạng Sơn; Lào Cai; Long An; Nam Định; Nghệ An; Ninh Bình; Ninh Thuận; Phú Thọ; Phú Yên; Quảng Bình; Quảng Nam; Quảng Ngãi; Quảng Ninh; Quảng Trị; Sóc Trăng; Sơn La; Tây Ninh; Thái Bình; Thái Nguyên; Thanh Hóa; Thừa Thiên Huế; Tiền Giang; Trà Vinh; Tuyên Quang; Vĩnh Long; Vĩnh Phúc; Yên Bái;Nhấp chọn “Xem kết quả”, nghĩa là bạn đã đọc, hiểu và chấp nhận các chính sách bảo mật, thỏa thuận sử dụng của chúng tôi

XEM KẾT QUẢTừ khóa » Có Nên Dùng Thẻ Tín Dụng Trả Góp

-

Lợi ích Tuyệt Vời Của Việc Mua Hàng Trả Góp Qua Thẻ Tín Dụng

-

Những Lợi Ích Khi Trả Góp Qua Thẻ Tín Dụng Bạn Đã Biết Chưa?

-

5 điểm Cần Lưu ý Khi Vay Trả Góp Qua Thẻ Tín Dụng Nhất định Phải Biết

-

Trả Góp 0% Qua Thẻ Tín Dụng Là Gì Và Có Thật Sự Là 0% Không? - Tinhte

-

Tất Tần Tật Thông Tin Trả Góp Thẻ Tín Dụng Mà Bạn Cần Biết

-

Có Nên Mua điện Thoại Trả Góp Qua Thẻ Tín Dụng Tại Thế Giới Di Động?

-

Trả Góp 0% Lãi Suất Qua Thẻ Tín Dụng - HSBC VN

-

Thực Hư Mua Hàng Trả Góp Lãi Suất 0% Qua Thẻ Tín Dụng

-

7 Lưu ý Khi Dùng Thẻ Tín Dụng Bạn Cần Biết - BIDV

-

Hướng Dẫn Cách Mua điện Thoại Trả Góp Qua Thẻ Tín Dụng - CellphoneS

-

Thẻ Tín Dụng: Tất Cả Những điều Cần Biết Trước Khi Sử Dụng

-

Mua Xe Máy Trả Góp Bằng Thẻ Tín Dụng Và Những điều Cần Lưu ý - OKXE

-

Chương Trình Trả Góp Cho Thẻ Tín Dụng Vietcombank

-

Trả Góp Lãi Suất 0% – Standard Chartered Việt Nam