Moody's: “Bộ đệm Rủi Ro” Dày Và Chi Phí Vốn Rẻ Là động Lực Cho Ngân ...

Có thể bạn quan tâm

Theo Moody's, kết quả tài chính của các ngân hàng Việt Nam đã diễn biến tích cực trong năm 2021 bất chấp ảnh hưởng từ sự bùng phát của dịch bệnh nhờ 2 yếu tố chính.

Thứ nhất, doanh thu tăng đáng kể khi tỷ lệ thu nhập lãi cận biên (NIM) tiếp tục mở rộng, điều này dẫn đến tỷ suất lợi nhuận trên tài sản (ROA) gia tăng dù phải đẩy mạnh dự phòng rủi ro cho vay.

Thứ hai, tỷ lệ nợ có vấn đề giảm nhờ các biện pháp hỗ trợ của các cơ quan quản lý, trong khi sức khỏe nguồn vốn được cải thiện.

Nhìn chung, Moody's cho biết, ROA bình quân của các ngân hàng được xếp hạng đã tăng lên 1,4% vào năm 2021 từ mức 1,2% trong năm 2020 nhờ thu nhập lãi thuần gia tăng. Trong đó, NIM mở rộng nhờ chi phí huy động giảm trong bối cảnh thanh khoản hệ thống dồi dào và đẩy mạnh thu hút tiền gửi không kỳ hạn, tiền gửi tiết kiệm lãi suất thấp.

Sang năm 2022, Moody's dự báo, ROA của các ngân hàng được xếp hạng sẽ tiếp tục tăng khi áp lực dự phòng rủi ro giảm dần. Cụ thể, tỷ lệ nợ có vấn đề/tổng dư nợ cho vay tại các ngân hàng được xếp hạng đã giảm xuống 1,7% vào cuối năm 2021 từ mức 1,9% một năm trước đó. Thêm vào đó, tỷ lệ nợ có vấn đề sẽ ổn định và áp lực dự phòng tại các ngân hàng sẽ giảm trong năm 2022 do hầu hết có đủ bộ đệm rủi ro.

Số liệu của đơn vị này cho thấy, ba ngân hàng có chi phí tín dụng thấp nhất hệ thống trong hai năm gần nhất là LienVietPostBank, ACB, VIB và chi phí tín dụng sẽ có xu hướng giảm vào năm 2022.

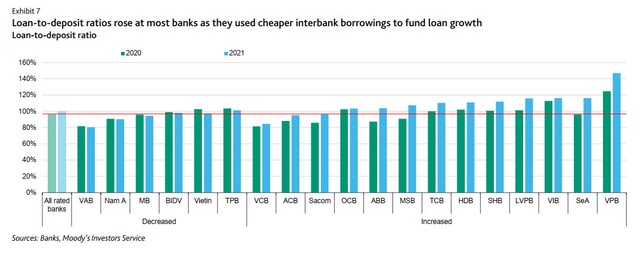

Mặt khác, tỷ lệ cho vay trên tiền gửi (LDR) của các ngân hàng đã tăng lên 100% vào cuối năm 2021 từ mức 96% một năm trước đó, do các ngân hàng đã tận dụng vay liên ngân hàng rẻ hơn để giảm các khoản tiền gửi có kỳ hạn đắt hơn. Những nhà băng sử dụng phương án này hiệu quả được Moody's đề cập bao gồm VIB, SeABank và VPBank. Tổ chức này kỳ vọng tỷ lệ LDR sẽ ổn định ở mức hiện tại do các quy định đối với việc sử dụng các nguồn vốn ngắn hạn cho vay trung và dài hạn.

Chung quan điểm với Moody's, Công ty Chứng khoán SSI nhìn nhận, lợi nhuận toàn ngành ngân hàng năm 2022 vẫn tăng trưởng tích cực nhưng sẽ có mức độ phân hóa rõ rệt. Theo đó, tiềm năng tăng trưởng thuộc về nhóm ngân hàng tư nhân tiếp tục hạ được chi phí vốn.

“Năm 2022 tăng trưởng lợi nhuận trước thuế trung bình của các ngân hàng là 21% so với năm 2021, chưa bao gồm thu nhập bất thường tiềm năng từ phí phân phối bảo hiểm độc quyền qua ngân hàng (bancassurance) hoặc thoái vốn công ty con... Nhưng trong đó, các ngân hàng quốc doanh ước tính tăng trưởng lợi nhuận 2022 ở mức 19%, trong khi các ngân tư nhân có thể đạt mức tăng trưởng tới 22% so với năm 2021 do triển vọng tăng trưởng tín dụng tươi sáng hơn”, nhóm nghiên cứu tại SSI nhấn mạnh.

Trước đó, nhiều ngân hàng đã công bố báo cáo tài chính quý 1/2022 với lợi nhuận tiếp tục tăng trưởng mạnh nhờ tận dụng được nguồn vốn giá rẻ. Điển hình nhất, kết thúc quý đầu năm, lợi nhuận VIB đạt gần 2.300 tỷ đồng, tăng trưởng hơn 26% so với cùng kỳ và tiếp tục duy trì vị thế top đầu ngành về hiệu quả hoạt động với ROE đạt 30%.

Lợi nhuận tiếp tục tăng trưởng ấn tượng đến từ việc VIB tập trung vào danh mục tín dụng bán lẻ chất lượng cao, giảm thiểu rủi ro tập trung với gần 90% danh mục là cho vay bán lẻ và 95% có tài sản đảm bảo. Biên lãi ròng (NIM) cũng được cải thiện ở mức 4,5%, nhờ vào chi phí huy động vốn tiếp tục giảm 40 điểm cơ bản so với cùng kỳ.

NIM được mở rộng chủ yếu đến từ số dư tiền gửi không kỳ hạn (CASA) tăng trưởng hơn 40% và các khoản vay từ các định chế tài chính nước ngoài tăng gần 80% so với quý 1 năm trước. Các nguồn vốn giá rẻ này giúp VIB tiếp tục duy trì chi phí huy động ở mức thấp trong diễn biến lãi suất chung trên thị trường có dấu hiệu gia tăng nhẹ.

Tương tự, NIM và CASA cũng mở rộng tại một số ngân hàng khác như ACB, MB, OCB, MSB và VPBank giúp các ngân hàng này duy trì đà tăng trưởng lợi nhuận trong quý 1/2022.

Từ khóa » Bộ đệm Vốn Là Gì

-

'Bộ đệm' Vốn Của Nhiều Ngân Hàng Vẫn 'mỏng' - Vnbusiness

-

Mức đệm Vốn Của Hệ Thống Ngân Hàng Việt Nam Còn Mỏng

-

Fitch Ratings: 'Bộ đệm' Vốn Của Ngân Hàng Việt Sẽ ổn định Trong ...

-

Fed Yêu Cầu Các Ngân Hàng Lớn Duy Trì "bộ đệm An Toàn Vốn"

-

Cấp Thiết Cải Thiện "bộ đệm" Vốn Cho Các Ngân Hàng

-

Sự Khác Biệt Giữa Vốn Chủ Sở Hữu Chung, Vốn Cấp 1 Cốt Lõi, Vốn Cấp ...

-

So Sánh "Bộ đệm" Hệ Số An Toàn Vốn CAR ... - Nhà Phố Đồng Nai

-

Thấy Gì Từ Việc Ngân Hàng Tích Cực Làm Dày 'bộ đệm' Dự Phòng để ...

-

[DOC] Nâng Tỷ Lệ An Toàn Vốn Töëi Thiïíu Theo Basel 3 - - Ngân Hàng Nhà Nước

-

Bổ Sung Vốn Giúp Ngân Hàng Tăng 'bộ đệm' Thanh Khoản

-

Hệ Số CAR Là Gì? Công Thức Tính Hệ Số CAR

-

Tăng Trưởng Tín Dụng Quý III Sẽ Diễn Biến Ra Sao? - Chi Tiết Tin

-

Chính Sách An Toàn Vĩ Mô Của Một Số Quốc Gia Và đề Xuất đối Với ...

-

Bài Poker Là Gì

-

Mơ Vàng đánh Con Gì

-

So Sánh "Bộ đệm" Hệ Số An Toàn Vốn CAR Giữa ... - CafeBiz