[Nguyên Lý Kế Toán] – Chương 1: Tổng Quan Kế Toán

Có thể bạn quan tâm

1.1 Khái niệm về hạch toán kế toán

1.1.1 Hạch toán và các loại hạch toán

Khái niệm : Hạch toán là quá trình Quan sát- Đo lường- Tính toán – Ghi chép – Cung cấp thông tin.

Căn cứ theo đối tượng, chức năng và phương pháp nghiên cứu, người ta chia hạch toán làm 3 loại:

- Hạch toán nghiệp vụ

- Hạch toán thống kê

- Hạch toán kế toán.

1.1.2 Khái quát về lịch sử hình thành và phát triển của kế toán trên thế giới

1.2 Định nghĩa và phân loại kế toán

1.1.1 Định nghĩa về kế toán

Khái niệm: “Kế toán là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế, tài chính dưới hình thức giá trị, hiện vật và thời gian lao động” để người sử dụng có thể dựa vào đó để đưa ra quyết định.

Đối tượng kế toán: kế toán phản ánh và giám sát mọi tài sản, nguồn vốn, tình hình hoạt động và sản xuất kinh doanh của doanh nghiệp.

Chức năng của kế toán:

- Chức năng thông tin

- Chức năng giám sát

Phương pháp nghiên cứu kế toán: kế toán có phương pháp khoa học riêng, được ra đời phát triển và thay đổi theo sự phát triển của nền kinh tế.

1.2.2 Phân loại kế toán

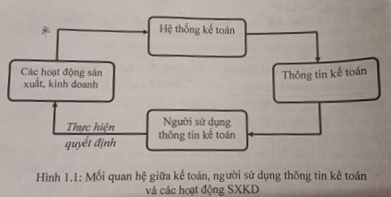

1.2.2.1 Phân loại theo đối tượng sử dụng thông tin kế toán

Những đối tượng sử dụng thông tin kế toán:

- Những đối tượng bên trong doanh nghiệp: là những người quản lý của doanh nghiệp, trực tiếp điều hành và trực tiếp chịu trách nhiệm duy trì, phát triển hiệu quả hoạt động của doanh nghiệp.

- Những đối tượng bên ngoài doanh nghiệp: Nhà đầu tư, Các chủ nợ, Cơ quan thuế. Các nhà đầu tư tiền năng, Các nhà tư vấn tài chính, Cơ quan thống kê, cơ quan chức năng của Nhà nước.

Căn cứ vào đối tượng sử dụng thông tin, người ta phân kế toán thành 2 loại:

- Kế toán tài chính: là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin và kinh tế tài chính bằng các báo cáo tài chính cho các đối tượng có nhu cầu sử dụng thông tin bào gồm cả đối tượng bên trong và bên ngòa doanh nghiệp.

- Kế toán quản trị: là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin và kinh tế tài chính theo yêu cầu quản trị và quyết định kinh tế, tài chính trong nội bộ kế toán.

1.2.2.2 Phân loại theo mức độ phản ánh các đối tượng kế toán

- Kế toán tổng hợp: thu thập, xử lý, ghi chép và cung cấp thông tin tổng quát. Sử dụng thước đo tiền tệ.

- Kế toán chi tiết: thu thập, xử lý, ghi chép và cung cấp thông tin chi tiết để minh họa cho kế toán tổng hợp, sử dụng thước đo giá trị, hiện vật và thời gian lao động.

1.2.2.3 Phân loại theo phương pháp xử lý thông tin.

- Kế toán ghi đơn

- Kế toán ghi kép

1.3 Đối tượng kế toán

1.3.1 Khái niệm về đối tượng kế toán

Đối tượng kế toán: chính là “Mọi tài sản, nguốn vốn, tình hình hoạt động và sản xuất kinh doanh của đơn vị”.

1.3.2 Đối tượng kế toán cụ thể trong đơn vị (tham khảo giáo trình)

1.3.2.1 Tài sản và nguốn hình thành tài sản

(1)Tài sản là nguốn lực do doanh nghiệp kiểm soát và có thể thu được lợi ích kinh tế trong tương lai.

- Tài sản ngắn hạn: có thể sử dụng và thu hồi dưới 12 tháng tại thời điểm bái cáo

- Tiền và các khoản tiền tương đương

- Các khoản đầu tư tài chính ngắn hạn

- Các khoản thu ngắn hạn

- Các khoản ứng trước và trả trước ngắn hạn

- Hàng tồn kho

- Tài sản ngắn hạn khác

- Tiền và các khoản tiền tương đương

- Tài sản dài hạn

- Tài sản cố định

- Các khoản đầu tư tài chính dài hạn

- Các khoản thu dài hạn

- Các khoản ứng trước và trả trước dài hạn

Việc phân loại tài sản thánh tài sản dài hạn và tài sản ngắn hạn còn được gọi là phân loại theo kết cấu.

(2) Nguồn hình thành tài sản

- Nợ phải trả

- Vốn chủ sở hữu

Tính chất cơ bản của báo cáo định khoản là tính cân đối giữa tài sản về nguồn vốn, biểu hiện:

Tổng cộng tài sản = Tổng cộng nguồn vốn hoặc (A+B) Tài sản = (A+B) nguồn vốn.

Bảng cân đối kế toán phản ánh tình hình tài sản và nguồn vốn tại một thời điểm nhất định. Do vậy, cứ sau mỗi nghiệp vụ kinh tế phát sinh bảng cân đối kế toán sẽ thay đổi cụ thể:

Nếu nghiệp vụ phát sinh ảnh hưởng đến 01 bên (hay 01 phần) của bảng cân đối kế toán (tài sản hay nguồn vốn) thì :

Nếu một tài sản tăng thì phải có một tài sản giảm tương ứng.

Nếu một nguồn vốn tăng thì phải có một nguồn vốn giảm tương ứng.

Số tổng cộng của Bảng cân đối kế toán không thay đổi.

Nếu nghiệp vụ phát sinh ảnh hưởng đến 02 bên (hay 02 phần) của bảng cân đối kế toán có nghĩa là ảnh hưởng đến tài sản và nguồn vốn thì :

Nếu một tài sản tăng thì phải có một nguồn vốn tăng tương ứng.

Nếu một tài sản giảm thì phải có một nguồn vốn giảm tương ứng.

Số tổng cộng của Bảng cân đối kế toán cũng tăng hay giảm một lượng tương ứng.

2.2. Báo cáo kết quả hoạt động kinh doanh

2.2.1. Khái niệm

Bảng kết quả hoạt động kinh doanh là một báo cáo tài chính tổng hợp, phản ánh tổng quát tình doanh thu, chi phí tạo ra doanh thu và kết quả kinh doanh trong một kỳ kế toán của doanh nghiệp.

– Báo cáo kết quả hoạt động kinh doanh cũng là nguồn thông tin tài chính quan trọng, cần thiết cho những đối tượng khác nhau và là báo bắt buộc.

2.2.2. Nội dung và kết cấu của báo cáo kết quả hoạt động kinh doanh

2.2.2.1. Nội dung

Báo cáo kết quả kinh doanh phản ánh tình hình và kết quả kinh doanh (lãi, lỗ kinh doanh) của từng mặt hoạt động kinh doanh của đơn vị, đồng thời phản ánh tình hình thực hiện nghĩa vụ với Nhà nước của đơn vị.

2.2.2.2. Kết cấu

Báo cáo kết quả kinh doanh gồm 3 phần:

Phần 1: Lãi lỗ

Phần 2: Tình hình thực hiện nghĩa vụ với Nhà nước.

Phần 3: Thuế giá trị gia tăng được khấu trừ, thuế giá trị gia tăng được hoàn lại, thuế giá trị gia tăng được giảm, thuế giá trị gia tăng hàng bán nội địa.

Tác giả: Bùi Minh Trí ( lớp 18DTK, Khoa Công Nghệ Thông Tin) & Nguyễn Thị Ngà ( lớp 18DTH1, Khoa Công Nghệ Thông Tin)

Chia sẻ:

- X

Có liên quan

Từ khóa » Nguyên Lý Kế Toán Chương 1 Tổng Quan Về Kế Toán

-

Nguyên Lý Kế Toán - Chương 1 - Tổng Quan Về Kế Toán - YouTube

-

Tài Liệu Nguyên Lý Kế Toán - Chương 1: Tổng Quan Về Kế Toán

-

Giảng Giải Bài Tập Nguyên Lý Kế Toán Chương 1 | Lucid Gen

-

Tóm Tắt Kiến Thức Nguyên Lý Kế Toán

-

Nguyên Lý Kế Toán Chương 1 - StuDocu

-

Bài Giảng Kế Toán - Chương 1: Tổng Quan Về Kế Toán - Tài Liệu Text

-

Bài Giảng Nguyên Lý Kế Toán Chương 1 Full - Tài Liệu Text - 123doc

-

[PDF] NGUYÊN LÝ KẾ TOÁN

-

Bài Giảng Nguyên Lý Kế Toán - Chương 1: Tổng Quan Về Kế Toán

-

Bài Giảng Nguyên Lý Kế Toán - Chương 1 - Tài Liệu Tham Khảo

-

[PDF] BÀI 1 TỔNG QUAN VỀ KẾ TOÁN - Topica

-

[Top Bình Chọn] - Nguyên Lý Kế Toán Chương 1 - Trần Gia Hưng

-

Nguyên Lý Kế Toán Và Hệ Thống Bài Tập, Bài Giải Về Nguyên Lý Kế Toán

-

Nguyên Lý Kế Toán Là Gì