Nguyên Tắc 5C Trong Tín Dụng Là Gì? 5C Bao Gồm Những Yếu Tố Nào?

Có thể bạn quan tâm

Trong quá trình đi vay, bạn sẽ phải trải qua quá trình đánh giá nghiêm ngặt. Các tổ chức tín dụng sẽ thông qua một quy trình để đánh giá khả năng trả nợ của bạn. Qua đó, họ sẽ quyết định có phê duyệt khoản vay của bạn hay không. Với tùy từng ngân hàng thì quy trình này cũng có sự khác biệt. Tuy nhiên, phần lớn họ đều sẽ tuân theo quy tắc 5C. Vậy nguyên tắc 5C là gì? Nó bao gồm những thành phần nào?

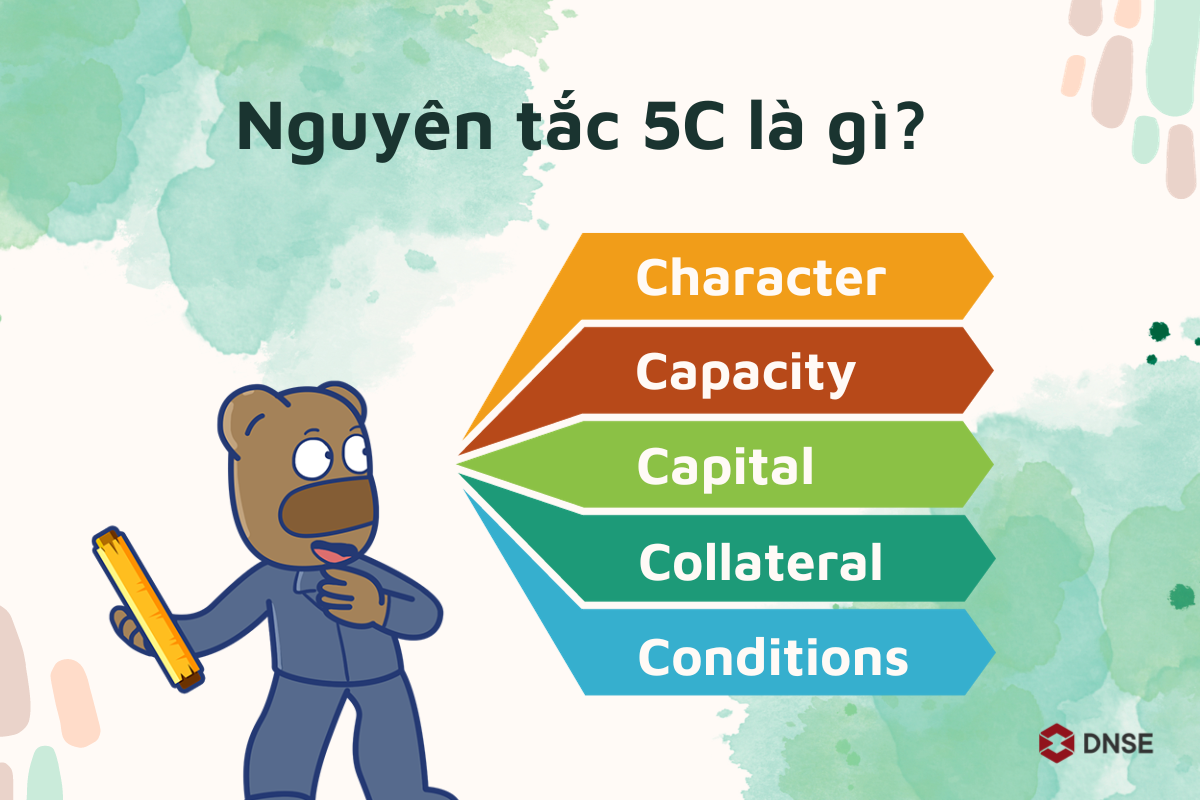

Mục lục hiện 1 Nguyên tắc 5C là gì? 2 Tầm quan trọng của 5C 3 Các thành tố của nguyên tắc 5C 3.1 Uy tín của người vay (Character) 3.2 Năng lực của người vay (Capacity) 3.3 Vốn (Capital) 3.4 Tài sản đảm bảo (Collateral) 3.5 Các điều kiện khác (Conditions)Nguyên tắc 5C là gì?

5C trong tín dụng được sử dụng để mô tả năm yếu tố chính được sử dụng để xác định mức độ tín nhiệm của người đi vay. Các tổ chức tài chính sử dụng nguyên tắc này để xem xét và quyết định xem người nộp đơn có đủ điều kiện để được cấp tín dụng hay không. Đồng thời cũng để xác định lãi suất và hạn mức tín dụng cho những người đi vay.

Nguyên tắc 5C này bao gồm:

- Uy tín người vay (Character)

- Năng lực của người vay (Capacity)

- Vốn (Capital)

- Tài sản đảm bảo (Collateral)

- Các điều kiện khác (Conditions).

Báo cáo được thành lập sẽ cung cấp đầy đủ thông tin về mức độ tín nhiệm của người vay. Các thông tin về tổng nợ, hạn mức tín dụng, số dư hiện tại sẽ được liệt kê. Thậm chí, nếu người vay từng vỡ nợ hoặc phá sản cũng sẽ được điều tra.

Tầm quan trọng của 5C

Nguyên tắc 5C cung cấp một khuôn khổ khách quan, tổng quát mà hiệp hội tín dụng, ngân hàng hoặc người cho vay dùng để xác định xem bạn có đủ điều kiện tiếp nhận khoản vay không. Dựa vào đây, họ có thể phác thảo cấu trúc cơ bản của phân tích tín dụng. Đây là phương pháp được sử dụng để xác định mức độ tín nhiệm của bạn. Đồng thời nó cũng tạo ra tác động lớn đến quá trình phê duyệt khoản vay.

Các thành tố của nguyên tắc 5C

Uy tín của người vay (Character)

Đây là hồ sơ tổng hợp nhằm theo dõi lịch sử tín dụng của người vay. Các thông tin trong đó bao gồm các khoản vay trong quá khứ, đặc biệt là việc họ có trả nợ đúng hạn hay không. Đây là yếu tố quan trọng để hình thành mức tín nhiệm. Từ đó, các tổ chức tài chính có thể đưa ra quyết định cho vay đối với người đi vay.

Thông thường, nếu điểm tín dụng càng cao thì khả năng được phê duyệt khoản vay càng lớn. Cùng với đó, nếu lịch sử nói rằng bạn từng trả muộn, trí trá với bên cho vay thì sẽ là một điểm đen lớn. Như vậy thì khả năng cao là bạn sẽ không được chấp thuận khoản vay.

Việc xem xét lịch sử tín dụng cần mức độ chuyên môn nhất định. Do đó, nó thường được thực hiện bởi các trung gian như tổ chức xếp hạng tín dụng. Tại Việt Nam, CIC – Trung tâm thông tin tín dụng quốc gia Việt Nam lưu giữ những thông tin này. Đây là tổ chức trực thuộc Ngân hàng Nhà nước nên dữ liệu đủ tính tin cậy.

Năng lực của người vay (Capacity)

Khả năng hoàn trả khoản vay là một yếu tố cần thiết để xác định mức độ rủi ro khi cho vay. Tổng thu nhập, lịch sử làm việc và tính ổn định của công việc hiện tại cho biết khả năng trả nợ của người vay. Ví dụ, những người làm việc tự do với dòng tiền không ổn định có thể được coi là những người đi vay “năng lực thấp”. Ngoài ra, các vấn đề đi kèm khác như trách nhiệm nuôi con hoặc gia đình có người bệnh phải chăm cũng được tính vào khả năng thanh toán của người vay.

Việc đánh giá DTI (Debt – To – Income) tức tỷ lệ nợ trên thu nhập cũng sẽ được thực hiện để xem xét khả năng trả nợ của cá nhân. Chỉ số này được tính với công thức sau:

Nợ phải trả mỗi tháng / tổng thu nhập hàng tháng

Trong khi xem xét DTI, chỉ số này càng thấp thì cơ hội được chấp thuận khoản vay càng lớn. Thông thường, tỷ lệ DTI được chấp thuận sẽ nhỏ hơn hoặc bằng 35%.

Vốn (Capital)

Bên cho vay cũng thường xem xét cả nguồn vốn sẵn có của người vay để xem xét khoản vay. Các khoản trả trước của người vay sẽ làm giảm nguy cơ vỡ nợ hơn. Ví dụ, nếu trả trước một khoản tiền thì bạn sẽ dễ được chấp thuận khoản vay hơn.

Giảm quy mô thanh toán cũng có thể ảnh hưởng đến tỷ lệ và điều khoản khoản vay của người vay. Nói chung, các khoản trả trước lớn hơn dẫn đến tỷ giá và điều khoản tốt hơn. Ví dụ, với các khoản vay thế chấp, khoản trả trước từ 20% trở lên sẽ giúp người vay tránh được yêu cầu mua thêm bảo hiểm thế chấp tư nhân (PMI).

Ngoài ra, vốn cũng sẽ bao gồm cả những tài sản mà người đi vay đứng tên. Nó đại diện cho các khoản đầu tư, tiết kiệm hay tài sản hiện vật như bất động sản của người vay. Các khoản vay thường sẽ được trả bằng thu nhập của người vay. Vốn là sự đảm bảo bổ sung nếu xảy ra các rủi ro như làm ăn thua lỗ hoặc thất nghiệp.

Tài sản đảm bảo (Collateral)

Tài sản thế chấp có thể giúp người đi vay đảm bảo các khoản vay. Đây là một lời bảo đảm nếu người đi vay không trả được nợ, người cho vay có thể lấy lại thứ gì đó bằng cách thu hồi tài sản thế chấp. Do đó, các khoản cho vay có thế chấp thường được coi là ít rủi ro hơn đối với người cho vay.

Vì có tính đảm bảo cao hơn nên thông thường các khoản vay này thường có lãi suất thấp hơn. Cùng với đó, là các điều kiện đi kèm cũng tốt hơn so với các khoản vay thông thường. Tài sản thế chấp có thể là bất kỳ thứ gì như bất động sản, giấy tờ có giá,…

Các điều kiện khác (Conditions)

Bên cạnh các yếu tố trên thì người cho vay cũng sẽ xem xét những vấn đề bên lề khác. Điều kiện thường thấy nhất là mục đích của khoản vay. Liệu người đi vay có một kế hoạch cụ thể nào không? Khoản vay được lên kế hoạch sử dụng như thế này? Một khoản vay có mục đích rõ ràng như mua nhà hoặc mua xe sẽ dễ được chấp thuận hơn một khoản vay không cụ thể.

Ngoài ra, người cho vay có thể xem xét các điều kiện nằm ngoài tầm kiểm soát của người đi vay. Chẳng hạn như trạng thái của nền kinh tế, xu hướng của ngành hoặc sự thay đổi của pháp luật. Những yếu tố này sẽ giúp ngân hàng đánh giá được các rủi ro tiềm ẩn để đưa quyết định cho vay phù hợp.

Bên cạnh đó, ngoài 5 yếu tố trên, chữ C thứ 6 cũng được coi trọng là Coverage (bảo hiểm). Yếu tố này sẽ đánh giá các khoản bảo hiểm cá nhân hoặc theo doanh nghiệp của người vay. Theo đó, nếu doanh nghiệp hoặc cá nhân không hoàn thành nghĩa vụ trả nợ thì bảo hiểm có thể giúp họ thu hồi một phần tiền.

Trên đây là những chia sẻ của DNSE về nguyên tắc 5C trong tín dụng. Mong rằng bài viết đã cung cấp cho bạn những thông tin hữu ích về chủ đề này. Để cập nhật thêm nhiều kiến thức tài chính – chứng khoán thú vị, hãy ghé thăm DNSE thường xuyên nhé!

Từ khóa » Nguyên Tắc 5c Của Tín Dụng

-

5C Tín Dụng Là Gì? Ý Nghĩa Của Quy Tắc 5C Trong Thẩm định - Taichinhz

-

5C Tín Dụng Là Gì? Ý Nghĩa Của Nguyên Tắc 5C Trong Thẩm ... - TheBank

-

5C Tín Dụng Là Gì? Ý Nghĩa Của Quy Tắc 5C Trong Thẩm định?

-

Quy Tắc 5C Trong Thẩm Định Tín Dụng Của Ngân Hàng

-

Nguyên Tắc 5C Trong Tín Dụng Là Gì? Các Yếu Tố Quan Trọng Cấu ...

-

Sơ Lược Về Mô Hình 5C Trong Thẩm định Tín Dụng - .vn

-

5C Tín Dụng Là Gì? Ý Nghĩa Của Nguyên Tắc 5C Trong Thẩm định Tín Dụng

-

5C Trong Tín Dụng (Five Cs Of Credit) Là Gì? - VietnamBiz

-

Bộ Nguyên Tắc 5C Trong Tín Dụng Là Gì? - LearnID

-

5C Tín Dụng Là Gì? Các Thành Phần Của Nguyên Tắc Trong 5C Tín Dụng

-

Nguyên Tắc 5C Trong Tín Dụng | Tom's Blog

-

Nguyên Tắc 5C để Vay Tín Dụng

-

Quy Tắc 5c Trong Tín Dụng - 123doc