Sơ Lược Về Mô Hình 5C Trong Thẩm định Tín Dụng - .vn

Có thể bạn quan tâm

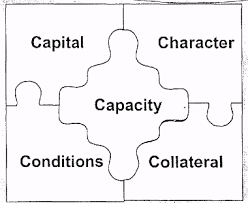

Khi các cá nhân hay tổ chức vay vốn Ngân hàng, Ngân hàng phải thẩm định đơn xin vay. Để làm việc này, nhiều Ngân hàng sử dụng một số chỉ tiêu để thẩm định tín dụng hợp đồng vay vốn đó, bao gồm Uy tín (Character), Năng lực (Capacity), Vốn (Capital), Thế chấp (Collateral), và các điều kiện khác (Conditions) – hay còn gọi tắt là mô hình 5C.

Mục lục

- 1. CHARACTER (UY TÍN, THÁI ĐỘ CỦA KHÁCH HÀNG)

- 2. CAPACITY (NĂNG LỰC)

- 3. CAPITAL (VỐN)

- 4. COLLATERAL (TÀI SẢN THẾ CHẤP)

- 5. CONDITIONS (CÁC ĐIỀU KIỆN KHÁC)

- 6. COVERAGE (BẢO HIỂM)

1. CHARACTER (UY TÍN, THÁI ĐỘ CỦA KHÁCH HÀNG)

Đây là ấn tượng chung khách hàng để lại đối với ngân hàng. Ấn tượng này có thể là khá chủ quan. Tuy nhiên, trong nhiều trường hợp, đối với nhiều ngân hàng, thái độ của khách hàng là yếu tố quyết định liệu một khoản vay nhỏ có được phê duyệt hay không. Các vấn đề chủ yếu liên quan đến thái độ đáng ngờ bao gồm: sự thiếu hợp tác với ngân hàng, lừa dối, các vụ kiện tụng và thua lỗ. Thời gian, chi phí kiện tụng và chi phí cơ hội có thể phát sinh do khoản vay gặp vấn đề có thể lớn hơn nhiều so với thu nhập dự tính (Đối với các khoản vay cho công ty lớn được điều hành bởi một nhóm cá nhân, chỉ tiêu này ít quan trọng hơn). Ngoài ra, một số yếu tố định tính khác như trình độ học vấn, kinh nghiệm điều hành kinh doanh, phẩm chất cá nhân của khách hàng cũng được xem xét.

2. CAPACITY (NĂNG LỰC)

Năng lực cụ thể ở đây là khả năng điều hành hoạt động sản xuất kinh doanh và hoàn trả khoản vay thành công của khách hàng. Đây được coi là chỉ tiêu quan trọng nhất trong mô hình 5C. Ngân hàng muốn biết chính xác khách hàng sẽ trả nợ bằng cách nào.

Đánh giá năng lực được dựa trên việc đánh giá các yếu tố: kinh nghiệm điều hành, báo cáo tài chính quá khứ, sản phẩm, tình hình hoạt động trên thị trường và khả năng cạnh tranh. Từ đó, ngân hàng dự tính được luồng tiền sẽ được sử dụng để trả nợ, thời gian trả nợ và xác suất trả nợ thành công của khách hàng. Việc đánh giá lịch sử các khoản vay và thanh toán các khoản vay, dù là của cá nhân hay các khoản vay thương mại cũng được coi là chỉ báo cho khả năng chi trả trong tương lai.

3. CAPITAL (VỐN)

Là số vốn khách hàng đầu tư vào doanh nghiệp. Ngân hàng sẽ yên tâm hơn nếu khách hàng có vốn chủ sở hữu đủ lớn. Vốn chủ sử hữu có thể được huy động trong quá trình hoạt động, giúp đảm bảo cho trạng thái khoản vay của ngân hàng. Ngân hàng cũng nhìn nhận vốn chủ sở hữu như là chỉ báo của mức độ cam kết cũng như mức rủi ro của khách hàng đối với kinh doanh của mình và sẽ cảm thấy thoải mái hơn nếu biết khách hàng sẽ mất rất nhiều nếu công việc kinh doanh của họ không thành công. Sẽ tốt hơn nếu nguồn vốn này được lấy từ chính tài sản của cổ đông.

4. COLLATERAL (TÀI SẢN THẾ CHẤP)

Tài sản thế chấp hay sự bảo lãnh của bên thứ ba là một hình thức khác bạn có thể đảm bảo với Ngân hàng. Ngân hàng có thể xử lý tài sản thế chấp của khách hàng khi khách hàng bị phá sản hoặc mất khả năng chi trả nợ. Ngân hàng được đảm bảo quyền ưu tiên xử lý tài sản thế chấp của khách hàng trước các chủ nợ khác. Ngân hàng cũng có thể yêu cầu khách hàng sử dụng các tài sản cá nhân khác ngoài công ty làm tài sản thế chấp. Đối với ngân hàng, đây là sự đảm bảo và là nguồn trả nợ thay thế ngoài dòng tiền trả nợ dự tính. Một số ngân hàng có thể yêu cầu có bảo lãnh cùng với tài sản đảm bảo. Trong một số trường hợp Ngân hàng có thể yêu cầu bên bảo lãnh thứ ba ký giấy bảo lãnh cam kết sẽ thanh toán khoản vay nêu công ty (bên được bảo lãnh) không thể trả nợ.

5. CONDITIONS (CÁC ĐIỀU KIỆN KHÁC)

Liệu khoản vay sẽ được sử dụng để đáp ứng nhu cầu vốn lưu động, mua sắm máy móc hay dự trữ nguyên vật liệu, hàng tồn kho? Nếu nền kinh tế bị suy thoái, liệu doanh số của công ty có bị ảnh hưởng nặng nề hay không? Ngân hàng sẽ đánh giá tình hình kinh tế trong và ngoài nước, phân tích ngành kinh doanh doanh nghiệp đang hoạt động cũng như các ngành hoạt động liên quan có thể ảnh hưởng đến doanh nghiệp. Những công ty có doanh số ổn định không bị ảnh hưởng nhiều bởi nền kinh tế thì thông thường sẽ được các ngân hàng ưu ái hơn.

Đôi khi chúng ta có thể xét thêm một chữ C thứ 6 như sau:

6. COVERAGE (BẢO HIỂM)

Đây có thể là khoản bảo hiểm trong hoạt động kinh doanh hay bảo hiểm cho những lãnh đạo chủ chốt nếu quyền điều hành được tập trung trong tay một số ít cá nhân. Trong trường hợp một lãnh đạo chủ chốt chết hay mất năng lực hành vi, bảo hiểm sẽ đảm bảo ngân hàng sẽ được thanh toán nếu doanh nghiệp không hoàn thành được nghĩa vụ trả nợ.

<Sưu tầm>

Xem thêm

Mẹo tiết kiệm thời gian khi dùng Microsoft Excel (phần 1)

Blockchain: Tương lai của ngành ngân hàng

Từ khóa » Nguyên Tắc 5c Của Tín Dụng

-

5C Tín Dụng Là Gì? Ý Nghĩa Của Quy Tắc 5C Trong Thẩm định - Taichinhz

-

Nguyên Tắc 5C Trong Tín Dụng Là Gì? 5C Bao Gồm Những Yếu Tố Nào?

-

5C Tín Dụng Là Gì? Ý Nghĩa Của Nguyên Tắc 5C Trong Thẩm ... - TheBank

-

5C Tín Dụng Là Gì? Ý Nghĩa Của Quy Tắc 5C Trong Thẩm định?

-

Quy Tắc 5C Trong Thẩm Định Tín Dụng Của Ngân Hàng

-

Nguyên Tắc 5C Trong Tín Dụng Là Gì? Các Yếu Tố Quan Trọng Cấu ...

-

5C Tín Dụng Là Gì? Ý Nghĩa Của Nguyên Tắc 5C Trong Thẩm định Tín Dụng

-

5C Trong Tín Dụng (Five Cs Of Credit) Là Gì? - VietnamBiz

-

Bộ Nguyên Tắc 5C Trong Tín Dụng Là Gì? - LearnID

-

5C Tín Dụng Là Gì? Các Thành Phần Của Nguyên Tắc Trong 5C Tín Dụng

-

Nguyên Tắc 5C Trong Tín Dụng | Tom's Blog

-

Nguyên Tắc 5C để Vay Tín Dụng

-

Quy Tắc 5c Trong Tín Dụng - 123doc