Quản Lý Ngân Sách Nhà Nước Là Gì? Đặc điểm, Nguyên Tắc Và ...

Có thể bạn quan tâm

Bạn đang hỏi Quản lý ngân sách nhà nước là gì? Đó là hành động quản lý thu, chi và cân đối hệ thống ngân sách nhà nước. Cùng Luận Văn 24 tìm hiểu rõ vấn đề này qua bài viết dưới đây.

Mục lục ẩn- 1. 4 Khái niệm cần biết về quản lý ngân sách nhà nước

- 1.1. Ngân sách nhà nước là gì?

- 1.2. Quản lý ngân sách nhà nước là gì?

- 1.3. Chi ngân sách nhà nước

- 1.4. Quản lý chi ngân sách nhà nước

- 2. Nguyên tắc quản lý ngân sách nhà nước

- 2.1. Nguyên tắc đầy đủ, trọn vẹn

- 2.2. Nguyên tắc thống nhất trong quản lý NSNN

- 2.3. Nguyên tắc cân đối Ngân sách

- 2.4. Nguyên tắc công khai hóa NSNH

- 2.5. Nguyên tắc rõ ràng, trung thực, chính xác

- 3. Các phương pháp quản lý ngân sách nhà nước phổ biến

- 3.1. Phương pháp quản lý tổ chức

- 3.2. Phương pháp quản lý hành chính

- 3.3. Phương pháp quản lý kinh tế

- 4. Đặc điểm của ngân sách nhà nước

- 4.1. Là các khoản thu chi

- 4.2. Có tình pháp lý cao

- 4.3. Mục đích phục vụ lợi ích chung

- 4.4. Gồm nhiều quỹ tiền tệ

- 5. Chu trình quản lý ngân sách nhà nước

- 5.1. Lập ngân sách

- 5.2. Phê duyệt

- 5.2. Chấp hành

- 5.3. Quyết toán, kiểm toán ngân sách nhà nước

- 6. Hệ thống ngân sách nhà nước bao gồm những gì?

- 6.1. Nguồn thu ngân sách

- 6.2. Nguồn chi ngân sách

- 6.3. Bội chi ngân sách

- 7. 3 khoản chính mà Người dân đóng vào ngân sách nhà nước

- 7.1. Thuế

- 7.2. Phí

- 7.3. Lệ phí

1. 4 Khái niệm cần biết về quản lý ngân sách nhà nước

1.1. Ngân sách nhà nước là gì?

- Ngân sách nhà nước là toàn bộ các khoản thu chi của Nhà nước đã được cơ quan Nhà nước có thẩm quyền quyết định và được thực hiện trong một năm để đảm bảo thực hiện các chức năng nhiệm vụ của Nhà nước. (Khoản 14 Điều 4 Luật Ngân sách nhà nước 2015.)

- Ngân sách nhà nước là một phạm trù kinh tế, lịch sử gắn liền với sự hình thành và phát triển của Nhà nước và của hàng hóa, tiền tệ. Nhà nước với tư cách là cơ quan quyền lực thực hiện duy trì và phát triển xã hội thường quy định các khoản thu mang tính bắt buộc các đối tượng trong xã hội phải đóng góp để đảm bảo chi tiêu cho bộ máy Nhà nước, quân đội, cảnh sát, giáo dục. Trải qua nhiều giai đoạn phát triển của các chế độ xã hội, nhiều khái niệm về ngân sách nhà nước đã được đề cập theo các góc độ khác nhau.

- Trong thực tiễn hoạt động Ngân sách nhà nước là hoạt động thu (tạo thu) và chi tiêu (sử dụng) quỹ tiền tệ của Nhà nước, làm cho nguồn tài chính vận động giữa một bên là Nhà nước với một bên là các chủ thể kinh tế, xã hội trong quá trình phân phối tổng sản phẩm quốc dân dưới hình thức giá trị.

1.2. Quản lý ngân sách nhà nước là gì?

- Quản lý ngân sách nhà nước trong tiếng Anh là “State budget management”.

- Khái niệm Quản lý ngân sách nhà nước là hoạt động của các chủ thể quản lý ngân sách nhà nước thông qua việc sử dụng có chủ định các phương pháp quản lý và các công cụ quản lý để tác động và điều khiển hoạt động của ngân sách nhà nước nhằm đạt được các mục tiêu đã định.

- Về bản chất thì, Quản lý ngân sách nhà nước là hành động quản lý thu, chi và cân đối hệ thống ngân sách nhà nước.

1.3. Chi ngân sách nhà nước

- Chi ngân sách Nhà nước là quá trình sử dụng quỹ ngân sách Nhà nước theo nguyên tắc nhất định/ đã được quy định, lên dự thảo cho việc thực hiện các nhiệm vụ của Nhà nước.

- Trên thực tế, chi ngân sách Nhà nước chính là việc cung cấp các phương tiện tài chính cho các nhiệm vụ của Nhà nước.

1.4. Quản lý chi ngân sách nhà nước

- Quản lý chi Ngân sách nhà nước là quá trình thực hiện các biện pháp phân phối và sử dụng quỹ tiền tệ tập trung theo hệ thống nhằm chi tiêu phục vụ cho bộ máy cũng như thực hiện các chức năng của Nhà nước.

- Thực chất quản lý chi Ngân sách nhà nước là quá trình sử dụng các nguồn vốn chi tiêu của Nhà nước từ khâu lập kế hoạch đến khâu sử dụng ngân sách với mục tiêu đảm bảo quá trình chi tối ưu và hiệu quả, phù hợp với yêu cầu của thực tế đang đặt ra theo đúng chính sách chế độ của nhà nước phục vụ các mục tiêu kinh tế- xã hội.

2. Nguyên tắc quản lý ngân sách nhà nước

2.1. Nguyên tắc đầy đủ, trọn vẹn

- Đây là một trong những nguyên tắc quan trọng nhất của quản lý Ngân sách nhà nước . Nội dung của nguyên tắc này là: Mọi khoản thu, chi phải được ghi đầy đủ vào kế hoạch NSNN, mọi khoản chi phải được vào sổ và quyết toán rành mạch. Chỉ có kế hoạch ngân sách đầy đủ, trọn vẹn mới phản ánh đúng mục đích chính sách và đảm bảo tính minh bạch của các tài khoản thu, chi.

- Nguyên tắc quản lý này nghiêm cấm các cấp, các tổ chức nhà nước lập và sử dụng quỹ đen. Điều này có ý nghĩa rằng mọi khoản thu chi của Ngân sách nhà nước đều phải đưa vào kế hoạch NS để Quốc hội phê chuẩn, nếu không việc phê chuẩn ngân sách của Quốc hội sẽ không có căn cứ đầy đủ, không có giá trị.

2.2. Nguyên tắc thống nhất trong quản lý NSNN

- Nguyên tắc thống nhất trong quản lý Ngân sách nhà nước bắt nguồn từ yêu cầu tăng cường sức mạnh vật chất của Nhà nước. Biểu hiện cụ thể sức mạnh vật chất của Nhà nước là thông qua hoạt động thu – chi của Ngân sách nhà nước. Nguyên tắc thống nhất trong quản lý Ngân sách nhà nước nước được thể hiện:

- Mọi khoản thu – chi của NSNN phải tuân thủ theo những quy định của Luật NSNN, phải được dự toán hàng năm và được cơ quan có thẩm quyền phê duyệt.

- Tất cả các khâu trong chu trình Ngân sách nhà nước khi triển khai thực hiện phải đặt dưới sự kiểm tra giám sát của cơ quan quyền lực, ở Trung ương là Quốc hội, ở địa phương là Hội đồng nhân dân.

- Hoạt động NSNN đòi hỏi phải có sự thống nhất với hoạt động kinh tế, xã hội của quốc gia. Hoạt động kinh tế, xã hội của quốc gia là nền tảng của hoạt động NSNN. Hoạt động Ngân sách nhà nước phục vụ cho hoạt động kinh tế, xã hội, đồng thời là hoạt động mang tính chất kiểm chứng đối với hoạt động kinh tế, xã hội.

2.3. Nguyên tắc cân đối Ngân sách

- Ngân sách nhà nước được lập và thu – chi ngân sách phải được cân đối.

- Nguyên tắc này đòi hỏi các khoản chi chỉ được phép thực hiện khi đó có đủ các nguồn thu bù đắp.

- Uỷ ban nhân dân và Hội đồng nhân dân luôn cố gắng để đảm bảo cân đối nguồn Ngân sách nhà nước bằng cách đưa ra các quyết định liên quan tới các khoản chi để thảo luận và cắt giảm những khoản chi chưa thực sự cần thiết, đồng thời nỗ lực khai thác mọi nguồn thu hợp lý mà nền kinh tế có khả năng đáp ứng.

2.4. Nguyên tắc công khai hóa NSNH

- Về mặt chính sách, thu – chi Ngân sách nhà nước là một chương trình hoạt động của Chính phủ được cụ thể hoá bằng số liệu.

- NSNN phải được quản lý rành mạch, công khai để mọi người dân có thể biết nếu họ quan tâm.

- Nguyên tắc công khai của NSNN được thể hiện trong suốt chu trình và phải được áp dụng cho tất cả các cơ quan tham gia vào chu trình NSNN.

2.5. Nguyên tắc rõ ràng, trung thực, chính xác

- Nguyên tắc này là cơ sở, tạo tiền đề cho mỗi người dân có thể nhìn nhận được chương trình hoạt động của Chính quyền địa phương và chương trình này phải được phản ánh ở việc thực hiện chính sách tài chính địa phương.

- Nguyên tắc này đòi hỏi Ngân sách nhà nước được xây dựng rành mạch, có hệ thống; Các dự toán thu, chi phải được tính toán một cách chính xác và phải đưa vào kế hoạch NS; Không được che đậy và bào chữa đối với tất cả các khoản thu, chi NSNN; Không được phép lập quỹ đen, NS phụ.

Nếu bạn quá bận rộn không có thời gian hoàn thiện luận văn quản lý nhà nước đúng tiến độ hoặc gặp khó khăn khi tự viết thì hãy liên hệ với Luận văn 24 – đơn vị chuyên dịch vụ làm thuê luận văn quản lý nhà nước uy tín, chất lượng với hơn 17 năm tiên phong trong nghề.

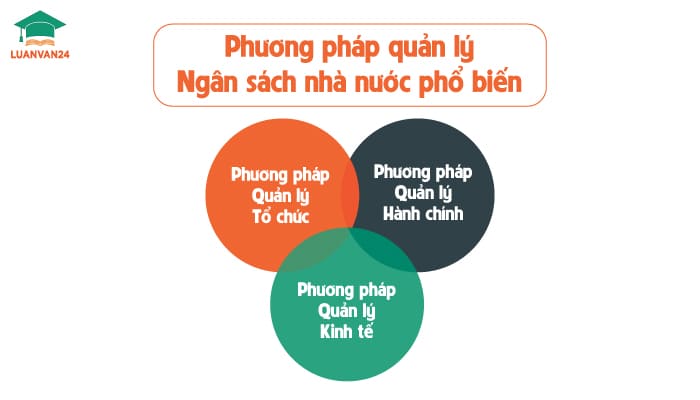

3. Các phương pháp quản lý ngân sách nhà nước phổ biến

Có 3 phương pháp quản lý ngân sách nhà nước phổ biến:

3.1. Phương pháp quản lý tổ chức

Đây là phương pháp được sử dụng nhằm thể hiện ý đồ về việc bố trí, sắp xếp các hoạt động của ngân sách nhà nước theo những khuôn mẫu đã định và thiết lập bộ máy quản lý phù hợp của chủ thể quản lý với các mặt hoạt động trên.

3.2. Phương pháp quản lý hành chính

Đây là phương pháp được sử dụng khi các chủ thể quản lí ngân sách nhà nước yêu cầu khách thể quản lý hoàn toàn tuân theo một cách vô điều kiện.

3.3. Phương pháp quản lý kinh tế

Hiện nay, phương pháp quản lý kinh tế được nhiều quốc gia ưa chuộng hơn cả với việc dùng các đòn bẩy kinh tế nhằm tác động tới các tổ chức và cá nhân đang tổ chức hoạt động quản lý ngân sách nhà nước.

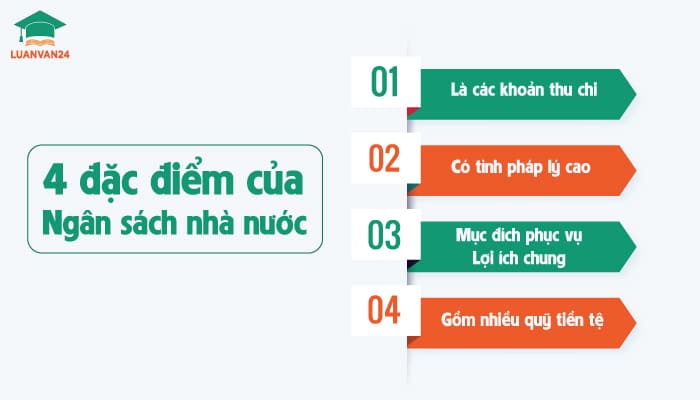

4. Đặc điểm của ngân sách nhà nước

Ngân sách nhà nước bao gồm 4 đặc điểm chính sau:

4.1. Là các khoản thu chi

Ngân sách nhà nước chính là kế hoạch tài chính của toàn quốc gia do chính phủ thực hiện và quốc hội giám sát. Việc giám sát của quốc hội nhằm hạn chế tối đa nguy cơ lạm quyền của cơ quan hành pháp khi thực thi ngân sách nhà nước.

4.2. Có tình pháp lý cao

Do cần được quốc hội biểu quyết thông qua trước khi thi hành, nên việc thiết lập ngân sách nhà nước không chỉ là vấn đề kỹ thuật nghiệp vụ mà còn là vấn đề mang tính kỹ thuật pháp lý. Hiện nay, sau khi cơ quan hành pháp soạn thảo bản dự toán ngân sách nhà nước thì nó sẽ được chuyển sang cho cơ quan lập pháp xem xét, quyết định, ban bố dưới hình thức một đạo luật để thi hành.

4.3. Mục đích phục vụ lợi ích chung

Mục đích chính của ngân sách nhà nước được thiết lập và thực thi vì lợi ích chung của đất nước và các công dân mang quốc tịch hoặc sinh sống tại quốc gia đó.

4.4. Gồm nhiều quỹ tiền tệ

Ngân sách nhà nước bao gồm từ nhiều nguồn thu với các quỹ tiền tệ đa dạng, góp phần tăng thu cho ngân sách nhà nước, tạo tiền đề cho việc chi ngân sách cho các nhu cầu xã hội, kinh tế, chính trị của đất nước.

5. Chu trình quản lý ngân sách nhà nước

Chu trình quản lý ngân sách nhà nước bao gồm 4 bước:

5.1. Lập ngân sách

Lập ngân sách là bước đầu tiên trong chu trình quản lý ngân sách. Đây là quá trình xây dựng bản dự toán thu, chi và ngân sách với cơ cấu chi tiết theo luật định. Dự toán ngân sách bao gồm cả danh sách phân bố ngân sách cho các cơ quan, đơn vị trực thuộc.

5.2. Phê duyệt

Phê duyệt ngân sách là quá trình xem xét, thẩm tra, thảo luận và quyết định phê duyệt dự toán ngân sách của các cơ quan có thẩm quyền.

Đối tượng có thẩm quyền phê duyệt ngân sách bao gồm:

- Quốc hội có quyền quyết định dự toán ngân sách nhà nước, phân bố ngân sách trung ương và phê chuẩn quyết toán ngân sách nhà nước.

- Hội đồng nhân dân các cấp có quyền quyết định dự toán ngân sách địa phương, phân bổ ngân sách cấp mình và phê chuẩn quyết toán ngân sách địa phương

5.2. Chấp hành

Chấp hành ngân sách là quá trình thực hiện các nội dung đã nêu trong dự toán ngân sách đã được thông qua.

5.3. Quyết toán, kiểm toán ngân sách nhà nước

Bước cuối cùng trong chu trình quản lý ngân sách là quyết toán, kiểm toán và đánh giá ngân sách, nhằm tổng kết, đánh giá việc thực hiện ngân sách cũng như các chính sách ngân sách của năm ngân sách đã qua.

Xem thêm về các chỉ số phổ biến trong tài chính

- Chỉ số ROS

- Chỉ số ROA

- Chỉ số ROE

6. Hệ thống ngân sách nhà nước bao gồm những gì?

Hệ thống ngân sách nhà nước là tổng thể các ngân sách của các cấp chính quyền trong hệ thống nhà nước. Chế độ xã hội và vấn đề phân chia lãnh thổ hành chính sẽ là yếu tố tác động tới tổ chức hệ thống ngân sách. Đa phần tại các quốc gia, trong đó có Việt Nam, hệ thống ngân sách sẽ được tổ chức theo hệ thống của cơ quan hành chính.

6.1. Nguồn thu ngân sách

Khoản 1 Điều 5 Luật Ngân sách Nhà nước năm 2015 quy định các nguồn thu ngân sách bao gồm:

- Thuế, phí, lệ phí mang tính chất thuế (thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân, phí bảo trì đường bộ, lệ phí công chứng…)

- Hoạt động sự nghiệp có thu của các đơn vị sự nghiệp công ( trường học công, bệnh viện công, viện nghiên cứu, trung tâm thể thao…) Hiện nay, thu của các đơn vị này đang chuyển dần sang cơ chế giá dịch vụ.

- Vay, viện trợ không hoàn lại ( phát hành công trái, trái phiếu chính phủ, các khoản vay ODA hoặc vay ưu đãi của chính phủ…)

- Nguồn thu khác: Lợi tức góp vốn từ tổ chức kinh tế, thu hồi vốn từ tổ chức kinh tế, bán và cho thuê tài sản nhà nước, đóng góp tự nguyện.

6.2. Nguồn chi ngân sách

Các khoản chi ngân sách tại khoản 2 Điều 5 Luật Ngân sách Nhà nước năm 2015 được cụ thể hóa tại Điều 3 Nghị định 163/2016/NĐ-CP hướng dẫn Luật Ngân sách Nhà nước.

- Nhóm chi thường xuyên được hiểu đơn giản là khoản chi nhằm duy trì hoạt động của bộ máy nhà nước (lương thưởng, công tác, hội họp, thiết bị văn phòng, thanh toán dịch vụ công cộng (điện, nước…), công tác phí, chi sửa chữa thường xuyên máy móc, văn phòng…

- Nhóm chi đầu tư phát triển là các khoản chi trong thời gian dài hạn nhằm tăng cường cơ sở vật chất và thúc đẩy tăng trưởng kinh tế như điện, đường, trường, trạm.

- Nhóm chi trả nợ và viện trợ để Nhà nước trả các khoản đã vay trong nước, nước ngoài khi đến hạn và các khoản chi làm nghĩa vụ quốc tế.

- Nhóm chi dự trữ quốc gia phục vụ việc dự trữ cho các biến động bất ngờ như dịch bệnh, thiên tai…

6.3. Bội chi ngân sách

Bội chi ngân sách được xác định khi đem so sánh tổng thu ngân sách nhà nước với tổng chi ngân sách nhà nước trong một năm.

3 trường hợp xảy ra khi làm phép so sánh trên

- Nếu tổng thu> tổng chi thì ngân sách nhà nước bội thu

- Nếu tổng thu = tổng chi thì ngân sách nhà nước cân bằng

- Nếu tổng thu< tổng chi thì ngân sách nhà nước bội chi

7. 3 khoản chính mà Người dân đóng vào ngân sách nhà nước

Hiện nay có 3 khoản chính mà người dân đóng góp vào ngân sách nhà nước:

7.1. Thuế

Đây là khoản thu bắt buộc từ các đơn vị kinh tế và cá nhân cho ngân sách nhà nước. Ví dụ điển hình của thuế là thuế thu nhập cá nhân, thuế VAT mua đồ,…

7.2. Phí

Phí là khoản thu của nhà nước nhằm bù đắp chi phí duy trì một số dịch vụ công như: án phí, phí bảo trì đường bộ.

7.3. Lệ phí

Lệ phí là khoản thu của nhà nước nhằm để thực hiện một số thủ tục về hành chính. Ví dụ: lệ phí công chứng, hộ khẩu, địa chính, hải quan…

Danh mục tài liệu tham khảo

Luật ngân sách nhà nước năm 2015

Bài viết trên đây chúng tôi đã tổng hợp và cung cấp đến cho bạn đọc những kiến thức cần thiết xoay quanh quản lý ngân sách nhà nước là gì. Mong rằng những thông tin trên sẽ hữu ích cho bạn trong quá trình học tập và làm việc. Nếu còn bất kỳ thắc mắc gì vui lòng liên hệ hotline 0988552424 để được tư vấn và hỗ trợ trực tiếp.

5/5 (1 Review) CEO Alma Đặng Thu Trà

CEO Alma Đặng Thu TràCEO Alma Đặng Thu Trà là một nhà hoạt động giáo dục trẻ nổi bật trong lĩnh vực giáo dục tại Việt Nam, là người sáng lập website luanvan24.com, nơi cung cấp đa dạng các dịch vụ viết thuê luận văn, báo cáo, tiểu luận, essay, assignment và đồ án tốt nghiệp, cùng với các dịch vụ phân tích và xử lý số liệu SPSS.

Từ khóa » Nội Dung Quản Lý Thu Chi Ngân Sách Nhà Nước

-

Quản Lý Ngân Sách Nhà Nước Là Gì? Nguyên Tắc ... - Luật Dương Gia

-

Quản Lý Chi Ngân Sách Nhà Nước Là Gì? Các Nguyên Tắc Quản Lý

-

Quản Lý Ngân Sách Nhà Nước Theo Kết Quả Thực Hiện Nhiệm Vụ Là Gì?

-

Khái Niệm Quản Lý Thu Ngân Sách Nhà Nước

-

[PDF] CHƢƠNG 1 NHỮNG VẤN ĐỀ CƠ BẢN VỀ QUẢN LÝ THU, CHI ...

-

Nâng Cao Tinh Thần Trách Nhiệm Trong Quản Lý Và Sử Dụng Ngân Sách ...

-

Tìm Hiểu Về Ngân Sách Nhà Nước - Sở Tài Chính

-

[PDF] BÀI 4: QUẢN LÝ NGÂN SÁCH - Topica

-

[DOC] ĐỀ CƯƠNG MÔN HỌC: QUẢN LÝ THU NGÂN SÁCH NHÀ NƯỚC

-

Giải Pháp Tăng Cường Quản Lý Thu, Chi Ngân Sách Nhà Nước, Chống ...

-

Thông Tư 14/TC-NSNN Về Việc Quản Lý Thu Chi Ngân Sách Xã, Thị Trấn ...

-

Luật Ngân Sách Nhà Nước 2015, Luật Số 83/2015/QH13 - LuatVietnam

-

[PDF] Thu - Chi Ngân Sách Nhà Nước ở Việt Nam: Thực Trạng

-

Hoàn Thiện Quy định Pháp Luật, đẩy Mạnh Hoạt động Thu Ngân Sách ...