Thông Tư Mới Về Chế độ Kế Toán Doanh Nghiệp Nhỏ Và Vừa

Có thể bạn quan tâm

Thông tư 133/2016/TT-BTC về chế độ kế toán doanh nghiệp của nhỏ và vừa có hiệu lực áp dụng cho năm tài chính bắt đầu hoặc sau ngày 1/1/2017. Các nội dung chính của thông tư bao gồm: nguyên tắc ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp nhỏ và vừa, không áp dụng cho việc xác định nghĩa vụ thuế của doanh nghiệp. Sau đây, Luật Việt An sẽ phân tích một số nội dung đáng chú ý về chế độ kế toán doanh nghiệp nhỏ và vừa.

Tiêu chí xác định doanh nghiệp nhỏ và vừa

Theo Điều 5 Nghị định 80/2021/NĐ-CP, tiêu chí xác định doanh nghiệp nhỏ và vừa bao gồm:

Doanh nghiệp nhỏ:

- Trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; lĩnh vực công nghiệp và xây dựng sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 100 người và tổng doanh thu của năm không quá 50 tỷ đồng hoặc tổng nguồn vốn của năm không quá 20 tỷ đồng.

- Trong lĩnh vực thương mại và dịch vụ sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 50 người và tổng doanh thu của năm không quá 100 tỷ đồng hoặc tổng nguồn vốn của năm không quá 50 tỷ đồng.

Doanh nghiệp vừa:

- Trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; lĩnh vực công nghiệp và xây dựng sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 200 người và tổng doanh thu của năm không quá 200 tỷ đồng hoặc tổng nguồn vốn của năm không quá 100 tỷ đồng.

- Trong lĩnh vực thương mại và dịch vụ sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 100 người và tổng doanh thu của năm không quá 300 tỷ đồng hoặc tổng nguồn vốn của năm không quá 100 tỷ đồng.

Lựa chọn áp dụng chế độ kế toán của doanh nghiệp nhỏ và vừa

Chế độ kế toán của doanh nghiệp nhỏ và vừa được áp dụng theo Thông tư 133/2016/TT-BTC. Ngoài ra, doanh nghiệp nhỏ và vừa có thể lựa chọn áp dụng chế độ kế toán doanh nghiệp ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2015, được sửa đổi bổ sung bởi Thông tư số 75/2015/TT-BTC, Thông tư số 53/2016/TT-BTC của Bộ Tài chính nhưng phải thông báo cho cơ quan thuế quản lý doanh nghiệp và phải thực hiện nhất quán trong năm tài chính. Trường hợp chuyển đổi trở lại áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa theo Thông tư 133/2016/TT-BTC thì phải thực hiện từ đầu năm tài chính và phải thông báo lại cho cơ quan Thuế.

Lưu ý: Đơn vị tiền tệ trong kế toán là Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”) được dùng để ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp.

Lưu ý về tài khoản kế toán

Nguyên tắc kế toán tiền

- Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, nhập, xuất các loại tiền và tính ra số tồn tại quỹ và từng tài khoản ở Ngân hàng tại mọi thời điểm để tiện cho việc kiểm tra, đối chiếu.

- Các khoản tiền do tổ chức và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp.

- Khi thu, chi tiền mặt phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định về chứng từ kế toán. Khi hạch toán tiền gửi ngân hàng phải có giấy báo Nợ, giấy báo Có hoặc bảng sao kê của ngân hàng.

- Kế toán phải theo dõi chi tiết tiền theo nguyên tệ.

- Tại thời điểm lập Báo cáo tài chính theo quy định của pháp luật doanh nghiệp phải đánh giá lại số dư ngoại tệ theo tỷ giá chuyển khoản trung bình cuối kỳ của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch.

Các loại tài khoản kế toán

Các loại tài khoản kế toán được quy định cụ thể tại Chương II Thông tư 133/2016/TT-BTC, bao gồm các loại như:

- Tài khoản 111 – Tiền mặt;

- Tài khoản 112 – Tiền gửi ngân hàng;

- Tài khoản 121 – Chứng khoán kinh doanh;

- Tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn;

- Tài khoản 131 – Phải thu của khách hàng;

- Tài khoản 133 – Thuế GTGT được khấu trừ;

- Tài khoản 157 – Hàng gửi đi bán;

- Tài khoản 211 – Tài sản cố định;

- Tài khoản 214 – Hao mòn tài sản cố định;

- Tài khoản 217 – Bất động sản đầu tư;

- Tài khoản 228 – Đầu tư góp vốn vào đơn vị khác;

- Tài khoản 229 – Dự phòng tổn thất tài sản;…

Chế độ báo cáo tài chính của doanh nghiệp nhỏ và vừa

Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước và nhu cầu hữu ích của những người sử dụng trong việc đưa ra các quyết định kinh tế. Cụ thể:

Nội dung báo cáo tài chính

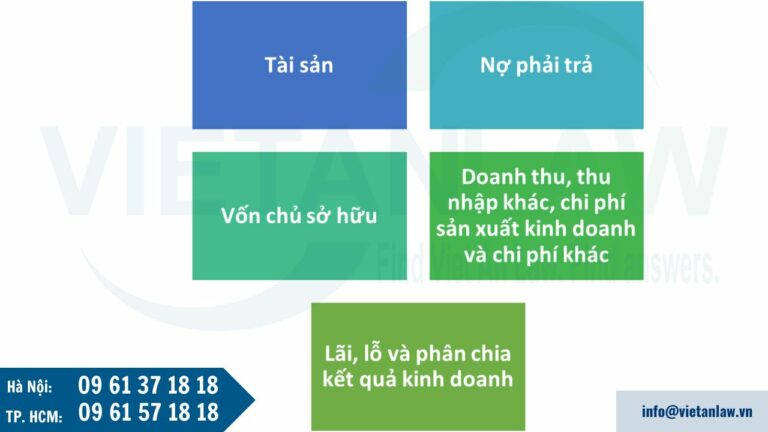

Báo cáo tài chính phải cung cấp những thông tin của một doanh nghiệp về:

- Tài sản;

- Nợ phải trả;

- Vốn chủ sở hữu;

- Doanh thu, thu nhập khác, chi phí sản xuất kinh doanh và chi phí khác;

- Lãi, lỗ và phân chia kết quả kinh doanh.

Ngoài các thông tin này, doanh nghiệp còn phải cung cấp các thông tin khác trong “Bản thuyết minh Báo cáo tài chính” nhằm giải trình thêm về các chỉ tiêu đã phản ánh trên các Báo cáo tài chính và các chính sách kế toán đã áp dụng để ghi nhận các nghiệp vụ kinh tế phát sinh, lập và trình bày Báo cáo tài chính.

Đối tượng lập Báo cáo tài chính

Hệ thống Báo cáo tài chính năm được áp dụng cho tất cả các loại hình doanh nghiệp có quy mô nhỏ và vừa thuộc mọi lĩnh vực, 123 mọi thành phần kinh tế trong cả nước.

Thời hạn lập và gửi báo cáo tài chính

Theo Điều 80 Thông tư 133/2016/TT-BTC, về thời hạn lập và gửi báo cáo tài chính như sau:

- Tất cả các doanh nghiệp nhỏ và vừa phải lập và gửi báo cáo tài chính năm chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính cho các cơ quan có liên quan theo quy định.

- Ngoài việc lập báo cáo tài chính năm, các doanh nghiệp có thể lập báo cáo tài chính hàng tháng, quý để phục vụ yêu cầu quản lý và điều hành hoạt động sản xuất, kinh doanh.

Các doanh nghiệp nộp báo cáo tài chính năm cho cơ quan thuế, cơ quan đăng ký kinh doanh và cơ quan Thống kê. Các doanh nghiệp có trụ sở nằm trong khu chế xuất, khu công nghiệp, khu công nghệ cao thì còn phải nộp Báo cáo tài chính năm cho Ban quản lý khu chế xuất, khu công nghiệp, khu công nghệ cao nếu được yêu cầu.

Quy định về chứng từ kế toán

Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán 2015.

Ngoài ra, cần lưu ý về ký chứng từ kế toán theo Điều 85 133/2016/TT-BTC như sau:

- Chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ. Chữ ký trên chứng từ kế toán phải được ký bằng loại mực không phai. Không được ký chứng từ kế toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn.;

- Các doanh nghiệp chưa có chức danh kế toán trưởng thì phải cử người phụ trách kế toán để giao dịch với khách hàng, ngân hàng… Chữ ký kế toán trưởng được thay bằng chữ ký của người phụ trách kế toán của đơn vị đó.

- Kế toán trưởng (hoặc người được ủy quyền) không được ký “thừa ủy quyền” của người đứng đầu doanh nghiệp.

Lưu ý về sở kế toán và hình thức kế toán

Sổ kế toán

Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp nhỏ và vừa chỉ có một hệ thống sổ kế toán cho một kỳ kế toán.

Doanh nghiệp được tự xây dựng biểu mẫu sổ kế toán cho riêng mình nhưng phải đảm bảo cung cấp thông tin về giao dịch kinh tế một cách minh bạch, đầy đủ, dễ kiểm tra, dễ kiểm soát và dễ đối chiếu.

Sổ kế toán phải được quản lý chặt chẽ, phân công rõ ràng trách nhiệm cá nhân giữ và ghi sổ. Sổ kế toán giao cho nhân viên nào thì nhân viên đó phải chịu trách nhiệm về những điều ghi trong sổ và việc giữ sổ trong suốt thời gian dùng sổ.

Mở sổ, ghi sổ và khóa sổ

- Mở sổ: Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ.

- Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

- Khóa sổ: Cuối kỳ kế toán phải khóa sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khóa sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

Trên đây là một số nội dung của chế độ kế toán doanh nghiệp nhỏ và vừa. Quý khách hàng có thắc mắc liên quan hay có nhu cầu sử dụng dịch vụ thuế – kế toán, vui lòng liên hệ Luật Việt Việt An để được tư vấn hỗ trợ tốt nhất!

Từ khóa » Chứng Từ Kế Toán Doanh Nghiệp Vừa Và Nhỏ

-

Tiêu Chí Xác định Doanh Nghiệp Vừa Và Nhỏ - Siêu Nhỏ Mới Nhất

-

Chế độ Kế Toán Doanh Nghiệp Vừa Và Nhỏ Theo Thông Tư 133 Mới Nhất

-

Doanh Nghiệp Nhỏ Và Vừa Lập Và Ký Chứng Từ Kế Toán Như Thế Nào ...

-

Chứng Từ Kế Toán Cho Doanh Nghiệp Siêu Nhỏ

-

Mẫu Chứng Từ Kế Toán Doanh Nghiệp Vừa Và Nhỏ 2019 - LuatVietnam

-

Nghiệp Vụ Kế Toán Doanh Nghiệp Vừa Và Nhỏ

-

Hệ Thống Chứng Từ Kế Toán Theo Thông Tư 133 Mới Nhất

-

Dịch Vụ Kế Toán Cho Doanh Nghiệp Vừa Và Nhỏ

-

Chế độ Kế Toán Cho Doanh Nghiệp Siêu Nhỏ được Quy định Thế Nào?

-

Những Nội Dung Cần Lưu ý Về Chế độ Kế Toán Doanh Nghiệp Nhỏ Và ...

-

So Sánh Hoạt động Kế Toán Giữa Doanh Nghiệp Quy Mô Nhỏ Và ...

-

Các Loại Sổ Kế Toán Và Hình Thức Sổ Kế Toán Dành Cho Doanh Nghiệp ...

-

Chế độ Kế Toán Cho Doanh Nghiệp Vừa Và Nhỏ Tại Việt Nam ?