Thực Trạng Thị Trường Tài Chính Việt Nam - Góc Nhìn Từ Thị Trường ...

Có thể bạn quan tâm

Tóm tắt: Thị trường tài chính (TTTC) Việt Nam ra đời cùng với quá trình chia tách hệ thống ngân hàng Việt Nam thành 2 cấp là Ngân hàng Nhà nước và các ngân hàng thương mại. Sau đó, đầu năm 2000, thị trường chứng khoán (TTCK) tiếp tục được đưa vào vận hành. Đến nay, các thị trường đều đã gia tăng đáng kể về quy mô, trong đó TTCK là thị trường được quan tâm nhiều nhất trong các cấu phần của TTTC Việt Nam. Từ một thị trường non trẻ, TTCK Việt Nam đã phát triển mạnh mẽ về quy mô, dần trở thành kênh huy động vốn trung, dài hạn quan trọng cho nền kinh tế.

The current state of financial market in Vietnam - a view from stock market

Abstract: The financial market of Vietnam came into existence along with the process of splitting the Vietnamese banking system into a two - tier banking system: the State Bank and commercial banks. Then, in early 2000, the stock market continued to be put into operation. Up to now, all markets have increased significantly in size, in which stock market receives the most interests. From a nascent market, stock market in Vietnam has grown strongly in scale, gradually becoming an important medium and long-term capital mobilization channel for the economy.

1. Tổng quan về thị trường tài chính

Thị trường tài chính là thị trường mà ở đó diễn ra các hoạt động trao đổi, mua bán quyền sử dụng các nguồn tài chính thông qua những phương thức giao dịch và công cụ tài chính nhất định, hay theo cách hiểu khái quát nhất thì đó là nơi diễn ra quá trình trao đổi mua bán các công cụ tài chính và công cụ thanh toán. Bản chất của TTTC là sự luân chuyển vốn, giao lưu vốn trong xã hội.

TTTC có thể được hình thành từ nhiều thành phần khác nhau, tuy nhiên thường căn cứ vào 3 thành phần chính là thời gian sử dụng nguồn tài chính huy động; sự luân chuyển các nguồn tài chính và tính chất pháp lý của TTTC.

Thời gian sử dụng nguồn tài chính huy động hay chính là thời gian luân chuyển vốn bao gồm thị trường tiền tệ (TTTT) và thị trường vốn (TTV). TTTT là thị trường được hình thành trước do ban đầu kinh tế chưa phát triển nên nhu cầu vốn và nhu cầu tiết kiệm vốn chưa nhiều, chủ yếu là ngắn hạn. Đặc thù của TTTT là chỉ có các công cụ ngắn hạn (có thời gian luân chuyển vốn không quá 1 năm). Thông thường các chủ thể đi vay trên thị trường này là những chủ thể tạm thời thiếu hụt tiền tệ phục vụ cho các nhu cầu thanh toán. Những chủ thể cung vốn (cho vay) lại là những chủ thể tạm thời có vốn nhàn rỗi (có thể là do chưa dùng tới vốn hoặc đang tìm kiếm cơ hội đầu tư), do vậy họ tranh thủ chuyển nhượng quyền sử dụng các khoản vốn nhàn rỗi của mình trong thời gian ngắn để hưởng lợi từ những giao dịch đó. Các hình thức đầu tư như thế trên TTTT thường có độ an toàn tương đối cao, nhưng lại đồng nghĩa với mức lợi tức thấp.

Khối lượng và giá trị giao dịch trên TTTT thường có quy mô lớn nên bên cho vay thường là các ngân hàng, công ty tài chính hoặc phi tài chính; còn bên vay vốn thường là Chính phủ, các công ty và ngân hàng.

Khi nền kinh tế ngày càng phát triển, nhu cầu về các nguồn vốn dài hạn cho đầu tư xuất hiện, đặt viên gạch nền tảng cho TTV ra đời. Nếu như TTTT là thị trường chỉ có các công cụ ngắn hạn thì TTV là thị trường hữu hiệu diễn ra việc mua bán các công cụ nợ dài hạn (có thời gian luân chuyển vốn trên một năm) như cổ phiếu hay trái phiếu. Thị trường này cung cấp vốn cho các khoản đầu tư dài hạn các doanh nghiệp, chính phủ, và các hộ gia đình. Đặc thù của thị trường này là thời gian luân chuyển vốn dài hạn hơn so với TTTT nên song hành cùng với mức lợi tức kỳ vọng cao thì độ rủi ro cũng cao hơn.

Để đáp ứng nhu cầu của thị trường, bên cạnh việc huy động vốn dài hạn thông qua các định chế tài chính trung gian thì chính phủ và các doanh nghiệp còn tự huy động vốn bằng cách phát hành chứng khoán. Động thái này kéo theo hệ quả tất yếu là nhu cầu mua bán chứng khoán dần xuất hiện trên thị trường. Chính vì thế, TTCK ra đời với tư cách là một bộ phận của TTV nhằm đáp ứng nhu cầu mua bán, trao đổi chứng khoán.

Bên cạnh thời gian sử dụng nguồn tài chính huy động được thì sự luân chuyển các nguồn tài chính cũng là một trong những thành phần quan trọng cấu thành nên TTTC bao gồm thị trường sơ cấp và thị trường thứ cấp. Hiểu một cách đơn giản, thị trường sơ cấp là thị trường phát hành chứng khoán lần đầu tiên. Sau đó, việc mua bán các chứng khoán này trên TTCK thứ cấp sẽ không làm ảnh hưởng đến số vốn của nhà phát hành. Cũng từ thị trường này mà lượng vốn đầu tư cho nền kinh tế. Hoạt động giao dịch ở thị trường này thường được thực hiện theo hình thức bán buôn giữa nhà phát hành là bên cần huy động vốn (công ty, các tổ chức tài chính, Chính phủ,…) và các nhà đầu tư lớn (các công ty chứng khoán, ngân hàng đầu tư, công ty bảo hiểm,…). Việc mua bán chứng khoán trên thị trường sơ cấp thường được tiến hành thông qua trung gian là các ngân hàng.

Thị trường thứ cấp là thị trường mua bán lại những chứng khoán đã phát hành trên thị trường sơ cấp, làm thay đổi quyền sở hữu chứng khoán. Khi diễn ra hoạt động mua bán chứng khoán trên thị trường này thì chỉ làm thay đổi quyền sở hữu các chứng khoán chứ không gia tăng vốn đầu tư cho nền kinh tế. Có thể thấy, thị trường sơ cấp là thị trường cơ sở, là nền tảng cho thị trường thứ cấp hoạt động, tạo hàng hoá để mua bán trên thị trường thứ cấp.

Bên cạnh thời gian sử dụng và sự luân chuyển các nguồn tài chính thì căn cứ pháp lý cũng là một mảnh ghép trong bức tranh về TTTC. Căn cứ vào tính chất pháp lý, có thể dễ dàng nhận thấy thị trường bao gồm TTTC chính thức và không chính thức. Sự khác biệt rõ rệt của hai thị trường đó là việc áp dụng và tuân thủ theo các nguyên tắc của các văn bản quy phạm pháp luật. TTTC chính thức là một nhánh của TTTC, các chủ thể tham gia được pháp luật thừa nhận và bảo vệ trên cơ sở mọi hoạt động, giao dịch được thực hiện theo những nguyên tắc, thể chế do Nhà nước quy định rõ ràng trong các văn bản pháp luật. TTTC không chính thức là TTTC riêng biệt, các hoạt động giao dịch và các chủ thể không bị bó hẹp trong những nguyên tắc, thể chế do Nhà nước quy định.

Trong những năm gần đây, TTTC Việt Nam có bước phát triển vượt bậc, đóng vai trò quan trọng, chủ chốt đối với tăng trưởng kinh tế và ổn định kinh tế vĩ mô.

2. Thị trường Chứng khoán Việt Nam - Hành trình hơn 20 năm

Trải qua hơn 20 năm hình thành và phát triển kể từ khi Trung tâm Giao dịch Chứng khoán TP. Hồ Chí Minh (sau này được đổi tên thành Sở Giao dịch Chứng khoán TP. Hồ Chí Minh - HOSE) có phiên giao dịch đầu tiên ngày 28/7/2000, đến nay ngành Chứng khoán đã đạt được những thành tựu nhất định cùng với những chuyển mình ngày càng lớn mạnh của nền kinh tế đất nước.

Quy mô TTCK không ngừng tăng trưởng; hệ thống giao dịch, thanh toán hoạt động an toàn và hiện đại; số lượng nhà đầu tư trong nước cũng như nước ngoài không ngừng được mở rộng; TTCK từng bước hội nhập sâu rộng vào TTV khu vực và toàn cầu...

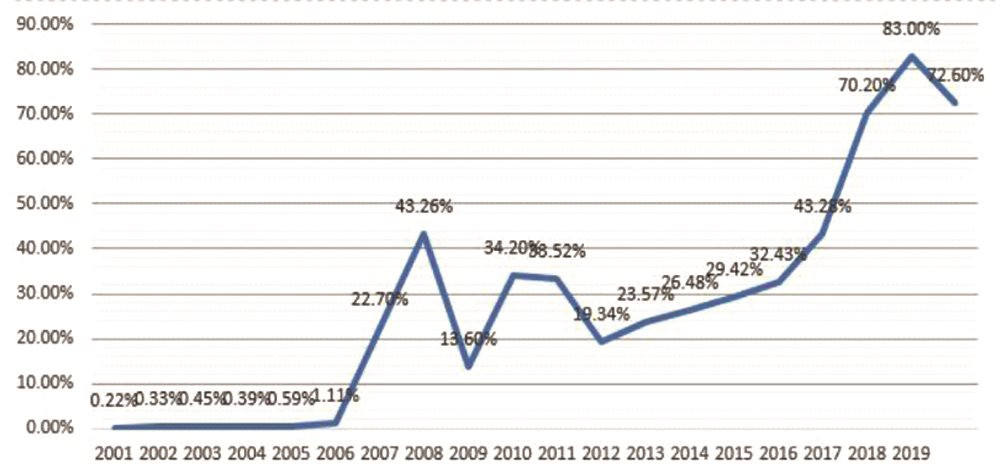

Hình 1. Giá trị vốn hóa thị trường/GDP giai đoạn 2001-2019

|

| Nguồn: UBCKNN |

Trung tâm Giao dịch Chứng khoán (TTGDCK) TP Hồ Chí Minh, tiền thân của HOSE bắt đầu phiên giao dịch đầu tiên chỉ với 2 mã cổ phiếu (REE và SAM) vào ngày 28/7/2000. Đến cuối năm 2000, TTCK có 5 mã chứng khoán niêm yết với tổng số 32,1 triệu cổ phiếu, giá trị vốn hóa thị trường thời điểm đó chỉ đạt 986 tỷ đồng, chiếm 0,28% GDP. Sau 5 năm, TTCK có tổng số 41 mã cổ phiếu (trong đó TTGDCK TP. Hồ Chí Minh có 32 mã; TTGDCK Hà Nội mới đi vào hoạt động (ngày 8/3/2005) có 9 mã), vốn hóa thị trường/GDP vẫn chiếm tỷ lệ nhỏ, chỉ 1,11% GDP. TTCK bắt đầu có sự tăng trưởng mạnh từ năm 2006 sau khi TTGDCK Hà Nội đi vào hoạt động và trở thành sàn giao dịch cổ phiếu dành cho các doanh nghiệp vừa và nhỏ bên cạnh TTGDCK TP. Hồ Chí Minh là nơi niêm yết các doanh nghiệp vốn lớn. Luật chứng khoán đầu tiên được Quốc hội thông qua và có hiệu lực thi hành từ ngày 1/1/2007 đã dần cải thiện những bất cập, xung đột với các văn bản pháp lý khác. TTGDCK TP. Hồ Chí Minh chuyển đổi sang mô hình Sở Giao dịch vào năm 2007 và chính thức áp dụng khớp lệnh liên tục từ ngày 30/7 để tạo thanh khoản cho thị trường ... đã thúc đẩy làn sóng niêm yết và cổ phần hóa (CPH) của các doanh nghiệp lớn.

Giai đoạn 2006 - 2007, TTCK có sự tăng trưởng vượt bậc về số lượng cổ phiếu niêm yết và giá trị vốn hóa thị trường. Số lượng công ty niêm yết (CTNY) tăng từ 41 công ty năm 2005 lên lần lượt là 187 CTNY và 250 CTNY vào năm 2006, 2007. Tỷ lệ vốn hóa thị trường/GDP thời điểm cuối năm 2005 tăng từ 1,11% GDP lên mức 22,7% GDP và 43,26% GDP vào cuối năm 2006, 2007. Mặc dù sau đó, giai đoạn 2008-2009, các chỉ số thị trường giảm mạnh do ảnh hưởng của khủng hoảng tài chính toàn cầu, tuy nhiên số lượng CTNY vẫn tăng đều đặn hàng năm. Đặc biệt sau khi Sở Giao dịch Chứng khoán Hà Nội (HNX) khai trương vận hành thị trường giao dịch chứng khoán công ty đại chúng chưa niêm yết (UpCOM) (ngày 24/6/2009), số lượng CTNY, đăng ký giao dịch trên Sở Giao dịch Chứng khoán (SGDCK) tăng lên rất nhanh. Đến nay, con số đã là hơn một nghìn doanh nghiệp.

Bên cạnh việc phát triển số lượng CTNY, TTCK ngày càng hướng tới yếu tố “chất lượng” thông qua việc phát triển thị trường cổ phiếu theo nhiều cấp độ (thị trường niêm yết, thị trường chưa niêm yết); đưa ra các quy định chặt hơn về điều kiện tài chính cho doanh nghiệp niêm yết; tăng cường các quy định về quản trị doanh nghiệp để nâng cao chất lượng các công ty niêm yết; đẩy mạnh cổ phần hóa các doanh nghiệp Nhà nước lớn gắn với niêm yết trên TTCK...

Trong vòng 5 năm trở lại đây, quy mô doanh nghiệp niêm yết đã tăng rất nhanh, từ việc chỉ có một doanh nghiệp có vốn hóa trên 1 tỷ USD thì đến cuối năm 2020, đã có trên 30 doanh nghiệp trên hai SGDCK đạt mức vốn hóa trên 1 tỷ USD.

TTCK Việt Nam phục hồi và tăng trưởng ngoạn mục trong năm 2020

Năm 2020 đầy biến động khi đại dịch COVID-19 khiến cả thế giới đối mặt cùng lúc với khủng hoảng y tế, suy thoái kinh tế và tình hình căng thẳng hơn về địa chính trị. Đến đầu quý II/2021, Việt Nam cũng phải đối phó với tác động mạnh mẽ của đại dịch COVID-19 bùng phát lần thứ tư.

Quan sát thị trường trong năm 2020 có những thời điểm thăng trầm. Thời điểm cuối tháng 3/2020, thông tin các ca bệnh COVID-19 nóng từng ngày, khiến VN-Index giảm sâu xuống dưới 660 điểm. Tiếp đến, giai đoạn tái phát dịch ở khu vực Đà Nẵng hồi tháng 8/2020 cũng phần nào làm cho chứng khoán rung lắc. Tuy nhiên, đó chỉ là những bước lùi tạm thời để chuẩn bị cho đà tăng tiếp theo. Nhờ Chính phủ kiểm soát dịch bệnh thành công, thị trường dần phục hồi từ “điểm đáy” thị trường giai đoạn cuối tháng 3 - đầu tháng 4/2020 và giai đoạn điều chỉnh hồi tháng 8/2020 vô tình lại chính là thời cơ vàng cho một lớp nhà đầu tư mới tiếp cận sân chơi tài chính bậc cao này. VN-Index (HOSE) đã từng bước chinh phục mốc 900 điểm vào tháng 9/2020, tiếp tục đà đi lên và chinh phục mốc 1.000 điểm vào tháng 11/2020. Cho đến những phiên giao dịch cuối cùng của năm 2020, bầu không khí trên sàn giao dịch đã thực sự rộn rã. Chỉ số VN-Index đã gần sát mốc 1.100 điểm trong sự hào hứng của các nhà đầu tư. Theo đó, chỉ số của sàn TP.Hồ Chí Minh đã tăng trưởng gần 13% so với đầu năm và tăng hơn 66% so với điểm đáy hồi tháng 4/2020.

Năm 2020, Việt Nam trở thành điểm sáng của thế giới khi vừa kiểm soát tốt sự lây lan của dịch bệnh vừa duy trì phát triển kinh tế. GDP của Việt Nam năm 2020 ước tính tăng 2,91%, thuộc nhóm các nước cao nhất thế giới. Các chỉ tiêu vĩ mô khác như lạm phát, tỷ giá, lãi suất vẫn giữ được ổn định. Xuất nhập khẩu và xuất siêu đều đạt kỷ lục. Bên cạnh đó, thu ngân sách Nhà nước được xem là điểm sáng trong công tác điều hành kinh tế vĩ mô. Tính đến hết ngày 31/12/2020, thu ngân sách Nhà nước đạt khoảng 98% dự toán, nếu so với số đã báo cáo Quốc hội vào tháng 10/2020 thì kết quả thu ngân sách của năm 2020 thậm chí đã vượt khoảng 160 nghìn tỷ đồng, đảm bảo nguồn lực để chi cho các mục tiêu trọng điểm như phòng chống dịch, khắc phục hậu quả thiên tai và kích thích tăng trưởng kinh tế. Cùng với đó, các chỉ tiêu bội chi ngân sách Nhà nước và nợ công đều giảm tương ứng so với số đã báo cáo Quốc hội vào tháng 10/2020. Có thể nói, thành công trong phòng chống dịch bệnh, duy trì đà tăng trưởng kinh tế dương và các chính sách hỗ trợ kịp thời của Chính phủ, các chính sách tài khóa chủ động, linh hoạt của Bộ Tài chính là những yếu tố nền tảng tạo nên một năm thành công ngoài mong đợi của TTCK Việt Nam.

Nhìn lại năm 2020, vào thời điểm đầu năm, khi đại dịch bùng phát, TTCK Việt Nam đã có lúc giảm điểm khá sâu, nhà đầu tư nước ngoài rút vốn khá nhiều, nhưng sau đó đã ổn định, phục hồi và tăng trưởng ngoạn mục vào giai đoạn cuối năm 2020. Kết quả, chỉ số VN-Index đạt mức tăng trưởng 14,9% so với đầu năm và tăng 67% so với thời điểm thấp nhất. Thanh khoản trên thị trường cổ phiếu tăng trưởng đột phá, đạt mức bình quân gần 7.400 tỷ đồng một phiên, trong đó các tháng 11 và 12 lần lượt đạt mức trung bình 10.000 tỷ đồng và 14.800 tỷ đồng/phiên, tăng hơn 2 lần so với mức bình quân năm 2019. Quy mô vốn hóa của thị trường cổ phiếu đạt 84,3% GDP năm 2020. Tổng mức huy động vốn qua TTCK đạt 384 nghìn tỷ đồng, tăng 20% so với năm 2019. Theo thống kê chưa đầy đủ, 84% công ty đại chúng quy mô lớn trên TTCK làm ăn có lãi, một tỷ lệ rất cao trong năm chịu ảnh hưởng của đại dịch COVID-19 so với các khu vực khác của nền kinh tế. Do vậy, TTCK Việt Nam đã được ghi nhận là một trong những thị trường có mức chống chịu và phục hồi tốt nhất thế giới. Điểm nhấn quan trọng của TTCK Việt Nam những ngày cuối năm 2020 là việc Thủ tướng Chính phủ đã ban hành Quyết định số 37/2020/QĐ-TTg về việc thành lập Sở Giao dịch chứng khoán Việt Nam (Vietnam Exchange). Vietnam Exchange với vốn điều lệ 3.000 tỷ đồng là công ty mẹ, được tổ chức theo mô hình công ty TNHH một thành viên do Nhà nước nắm giữ 100% vốn điều lệ. Vietnam Exchange có tên viết tắt là VNX, trụ sở chính đặt tại Hà Nội, nắm giữ 100% vốn điều lệ của 2 sở giao dịch chứng khoán hiện tại (HNX và HOSE).

Có thể nói, TTCK Việt Nam vượt qua “Năm COVID-19” một cách ngoạn mục, với sự phục hồi mạnh mẽ, thanh khoản tăng cao kỷ lục, cùng đó là sự tham gia tích cực của lớp nhà đầu tư mới, khiến nhà quản lý, giới chuyên gia, các thành viên tham gia thị trường cảm thấy “bất ngờ”, vượt qua cả kỳ vọng.

Những bước phát triển vượt bậc của TTCK Việt Nam qua hơn 20 năm

Thứ nhất, tăng trưởng mạnh về quy mô, góp phần phát triển hệ thống tài chính quốc gia theo hướng cân bằng và bền vững hơn, trở thành kênh huy động vốn quan trọng cho nền kinh tế.

Thứ hai, cấu trúc và thể chế thị trường ngày càng hoàn thiện. Điều này thể hiện rõ nét qua ba khía cạnh chính. Một là, hệ thống văn bản pháp luật được phát triển một cách đồng bộ, phù hợp với bối cảnh thực tiễn cũng như kinh nghiệm và thông lệ quốc tế, từ đó giúp cho TTCK phát triển ổn định, vững chắc. Tiêu biểu nhất là Luật Chứng khoán năm 2019 được Quốc hội ban hành đã dần tiệm cận chuẩn mực, thông lệ quốc tế, phù hợp với điều kiện phát triển của TTCK Việt Nam, khắc phục được những hạn chế bất cập của Luật Chứng khoán năm 2006 và sửa đổi năm 2010.

Đối với cấu trúc thị trường, trong giai đoạn từ năm 2000 đến nay, hàng loạt thị trường mới đã được bổ sung giúp TTCK Việt Nam ngày càng hoàn chỉnh.

Năng lực quản lý và giám sát được bài bản hóa cũng là một trong những thành công nổi bật của TTCK trong hơn 20 năm qua. Mô hình quản lý, giám sát đã từng bước được hoàn thiện, có sự phân cấp rõ ràng. Hoạt động thanh tra, giám sát và cưỡng chế thực thi ngày càng hiệu quả, góp phần giữ vững ổn định, kỷ cương pháp luật của thị trường, bảo vệ quyền và lợi ích hợp pháp của nhà đầu tư.

Thứ ba, TTCK đóng góp quan trọng vào tiến trình cổ phần hóa doanh nghiệp nhà nước (DNNN), nâng cao tính minh bạch và năng lực quản trị công ty.

Thông qua cơ chế đấu giá minh bạch, hiện đại và gắn cổ phần hóa với đăng ký giao dịch, niêm yết; TTCK đã góp phần quan trọng vào những kết quả cổ phần hóa và thoái vốn DNNN thời gian qua. Không những vậy, TTCK còn giúp tăng cường tính minh bạch, hiệu quả hoạt động của các doanh nghiệp niêm yết, doanh nghiệp có chứng khoán giao dịch và bảo vệ lợi ích nhà đầu tư.

Thứ tư, loại hình định chế, sản phẩm - dịch vụ ngày càng đa dạng, hướng theo các chuẩn mực và thông lệ quốc tế.

Hiện nay, thành viên tham gia TTCK ngày càng đa dạng với 83 công ty chứng khoán (CTCK) có giấy phép hoạt động, trong đó 74 công ty là thành viên của các Sở GDCK và 45 công ty quản lý quỹ đang hoạt động sau quá trình tái cấu trúc. Tiếp đó là việc hình thành các quỹ đầu tư chứng khoán với 31 quỹ hiện nay, tiến tới là quỹ tín thác đầu tư.

Trong xu thế phát triển, hàng loạt sản phẩm, dịch vụ với nhiều ưu điểm, bắt nhịp với xu hướng phát triển của toàn cầu lần lượt ra đời.

Thứ năm, TTCK Việt Nam tham gia mạnh mẽ vào quá trình hội nhập quốc tế. Hòa mình vào xu hướng hội nhập quốc tế ngày càng sâu rộng của nền kinh tế Việt Nam, TTCK đã phát triển một cách mạnh mẽ, góp phần đẩy mạnh hơn nữa quá trình hội nhập quốc tế của Việt Nam. Mức độ tín nhiệm của thị trường vốn Việt Nam được nâng cao, góp phần gia tăng khả năng thu hút các nguồn vốn đầu tư, giúp giảm chi phí huy động vốn trên thị trường quốc tế. TTCK Việt Nam cũng đã thực hiện nhiều giải pháp nhằm nâng hạng từ thị trường cận biên lên thị trường mới nổi trên bảng xếp hạng MSCI và FTSE Rusell đến năm 2023, nếu quyết tâm và kiên trì thực hiện.

Thứ sáu, TTCK hình thành đội ngũ nhà đầu tư ngày càng chuyên nghiệp. Qua hơn 20 năm hoạt động, đội ngũ nhà đầu tư trên TTCK tăng trưởng nhanh về số lượng và đặc biệt là chất lượng. Thị trường cũng đã phát triển các loại hình quỹ mới như đã nêu trên, qua đó thúc đẩy tính chuyên nghiệp, giúp việc phân bổ vốn hiệu quả và thị trường phát triển nhanh, bền vững.

Thứ bảy, hệ thống công nghệ thông tin (CNTT) và cơ sở dữ liệu ngày càng được chú trọng đầu tư, góp phần phát triển TTCK một cách minh bạch và hiện đại

3. Thị trường chứng khoán Việt Nam trước những vận hội mới

Thị trường chứng khoán Việt Nam đứng trước vận hội mới

Với việc Đại hội Đảng lần thứ XIII tổ chức trong những ngày cuối tháng 1/2021, nhiều văn kiện quan trọng về chiến lược phát triển kinh tế xã hội 10 năm và kế hoạch phát triển kinh tế xã hội 5 năm được thông qua. Trên cơ sở này, Chính phủ đã ban hành chiến lược, giải pháp thực thi hiệu quả ngay từ đầu năm. Cùng đó, năm 2021 cũng là năm mà Luật doanh nghiệp, Luật Đầu tư và Luật Chứng khoán bắt đầu có hiệu lực, tạo khuôn khổ pháp lý và môi trường đầu tư đồng bộ hơn cho hoạt động của doanh nghiệp, bảo vệ nhà đầu tư và đảm bảo thị trường chứng khoán phát triển bền vững. Theo đó, các nhiệm vụ trọng tâm cũng được đặt ra cho ngành chứng khoán.

Một là, tập trung nỗ lực đưa quy định chính sách mới vào cuộc sống để hỗ trợ doanh nghiệp phát hành, huy động vốn và bảo về quyền lợi nhà đầu tư, thúc đẩy thị trường phát triển lành mạnh.

Hai là, đẩy nhanh cơ cấu TTCK theo Đề án đã phê duyệt. Cùng với việc hoàn thiện cơ cấu bộ máy, xây dựng lại thị trường cổ phiếu, trái phiếu, chứng khoán phái sinh theo hướng chuyên môn hóa, tiếp tục tái cơ cấu hệ thống các định chế trung gian

Ba là, đảm bảo an toàn, ổn định hệ thống giao dịch, đưa hệ thống CNTT mới vào hoạt động đồng bộ. Đây cũng là cơ sở để tiếp tục đưa ra các sản phẩm mới vào thị trường.

Bốn là, thực hiện giải pháp để tháo gỡ khó khăn, thúc đẩy hoạt động cổ phần hóa, thoái vốn DNNN gắn với niêm yết, đẩy mạnh tăng quy mô và chất lượng hàng hóa trên TTCK, thúc đẩy quy mô và thanh khoản thị trường.

Năm là, tăng cường giám sát, nâng cao hiệu quả quản lý, xử lý nghiêm các trường hợp vi phạm, đảm bảo kỷ cương, kỷ luật của thị trường để bảo vệ quyền lợi của nhà đầu tư và hoạt động lành mạnh của doanh nghiệp.

Cuối cùng, xây dựng và trình Thủ tướng ban hành Chiến lược phát triển TTCK giai đoạn 2021-2030 để định hình mục tiêu giải pháp phát triển TTCK dài hạn.

Hạn chế, thách thức cần vượt qua

Bên cạnh những kết quả bước đầu, TTCK Việt Nam cũng có những hạn chế cần cải thiện để phát triển và hoàn thiện trong thời gian tới:

Thứ nhất, quy mô và thanh khoản TTCK Việt Nam mặc dù tăng trưởng mạnh qua từng năm, song vẫn còn khá nhỏ so với các nước trong khu vực và tính ổn định chưa cao. Giá trị vốn hóa TTCK của Việt Nam (bao gồm cả cổ phiếu và trái phiếu) mặc dù không ngừng tăng trưởng song vẫn ở mức thấp so với các nước trong khu vực (Nhật Bản 337%, Singapore 257%, Thái Lan 161%, Malaysia 215%, Philippines 107%...).

Cùng với đó, thanh khoản TTCK thể hiện qua tỉ suất vòng quay chứng khoán của Việt Nam dù tăng mạnh trong những năm gần đây, nhưng vẫn ở mức khá thấp so với khu vực và thế giới. Tỉ suất này của Việt Nam năm 2019 là 22,3%, thấp hơn nhiều so với mức 28,3% của ASEAN-5, 29% của Ấn Độ, 130% của Hàn Quốc, 223,7% của Trung Quốc và 87% bình quân thế giới. Theo đó, cần có kế hoạch và giải pháp cụ thể để TTCK Việt Nam được nâng hạng lên thị trường mới nổi đến năm 2023 theo yêu cầu của Chính phủ.

Thứ hai, thể chế chi phối hoạt động và tính tuân thủ, minh bạch của TTCK cần hoàn thiện, đồng bộ và tiệm cận thông lệ quốc tế hơn nữa; nhất là các hướng dẫn triển khai Luật Chứng khoán sửa đổi (2019) và Chiến lược phát triển TTCK 2021-2030, trong đó chú trọng xây dựng chiến lược cấu phần về số hóa ngành chứng khoán (trí tuệ nhân tạo, chuỗi khối – blockchain và dữ liệu lớn - big data sẽ là những công cụ quan trọng) và quốc tế để thu hút vốn đầu tư trong và ngoài nước.

Thứ ba, nguồn cung hàng hóa, sản phẩm trên thị trường còn chưa phong phú, đa dạng, chất lượng các công ty niêm yết và các công ty chứng khoán chưa cao. Trong số 1.723 mã cổ phiếu và chứng chỉ quỹ niêm yết trên 2 Sở GDCK (Hà Nội và TP. Hồ Chí Minh) vẫn còn một số doanh nghiệp nhỏ, hoạt động chưa hiệu quả, năng lực quản trị còn ở mức thấp. Các mảng khác của thị trường như sản phẩm quỹ đầu tư, sản phẩm liên kết bảo hiểm, hợp đồng quyền chọn, đầu tư có cam kết bảo toàn vốn,… chưa được cung cấp.

Thứ tư, cơ sở nhà đầu tư chưa đa dạng, chủ yếu vẫn là nhà đầu tư cá nhân, các nhà đầu tư tổ chức (nhất là các quỹ đầu tư) còn chưa nhiều. Thị trường cổ phiếu dễ có biến động lớn trước nhiều yếu tố như tâm lý, thông tin, biến động trong và ngoài nước. Nhà đầu tư trên thị trường trái phiếu vẫn còn phụ thuộc nhiều vào ngân hàng thương mại, bảo hiểm xã hội, công ty bảo hiểm…; trong khi đó, vẫn còn thiếu vắng các quỹ hưu trí, công ty quản lý quỹ với tư cách là nhà đầu tư trung, dài hạn.

Thứ năm, nguồn nhân lực mặc dù đã được chú trọng phát triển, song vẫn còn thiếu cả về số lượng và chất lượng khi so với tiêu chuẩn quốc tế. Số lượng chuyên gia, cán bộ hoạt động trong ngành chứng khoán đạt được các chứng chỉ hành nghề quốc tế (như CFA…) vẫn còn ít so với yêu cầu; trình độ ngoại ngữ và quản lý của các tổ chức kinh doanh chứng khoán còn nhiều hạn chế…

Thứ sáu, hệ thống CNTT và cơ sở dữ liệu mặc dù được chú trọng đầu tư, song vẫn chưa đáp ứng được yêu cầu phát triển và hội nhập của TTCK. Các ứng dụng chỉ mới được xây dựng ở mức cơ bản; rủi ro bảo mật, an toàn, an ninh mạng vẫn còn là thách thức, nguy cơ. Cơ sở dữ liệu đã phong phú hơn nhưng còn manh mún, chưa cập nhật đồng bộ, chưa được sắp xếp, lưu trữ một cách hệ thống, khoa học…

4. Kết luận

Sau hơn 20 năm phát triển ổn định, bền vững và chuyên nghiệp, TTCK Việt Nam là kênh huy động vốn trung và dài hạn quan trọng của nền kinh tế bên cạnh nguồn vốn tín dụng ngân hàng, đóng góp tích cực vào quá trình xây dựng nền tài chính, tiền tệ lành mạnh, ổn định, thực hiện hiệu quả tiến trình hội nhập kinh tế quốc tế và góp phần bảo vệ và lợi ích hợp pháp của nhà đầu tư tham gia TTCK. Năm 2021, mặc dù còn nhiều tác động từ dịch COVID-19, tuy nhiên với những kinh nghiệm và thành công bước đầu trong phòng chống đại dịch và tiềm năng vị thế sẵn có, kinh tế Việt Nam nói chung và TTCK Việt Nam nói riêng đang đứng trước những vận hội để vươn lên tầm cao mới và hội nhập ngày càng sâu rộng với TTTC khu vực và quốc tế.

Tài liệu tham khảo:

- Phạm Thế Đạt (2018), “Tái cấu trúc thị trường tài chính hướng tới phát triển bền vững”, Tạp chí Quản lý ngân quỹ quốc gia, số 193, tháng 7/2018, tr.5-9.

- Lê Hoàng Nga (2004), Thị trường tiền tệ Việt Nam trong quá trình hội nhập, NXB Chính trị Quốc gia.

- Ngân hàng Thế giới, Công ty tài chính quốc tế (IFC) và Cục Đầu tư nước ngoài (Bộ KHĐT), Diễn đàn doanh nghiệp Việt Nam thường niên (2018, 2019, 2020).

- Trương Văn Phước (2017), “Vai trò của hệ thống tài chính Việt Nam đối với tăng trưởng kinh tế giai đoạn 2016-2020”, Tạp chí Khoa học xã hội Việt Nam, số 9 - 2017, tr12-20.

- Quốc hội (2016) Nghị quyết số 142/2016/QH13, ngày 12/4/2016, về kế hoạch phát triển kinh tế - xã hội 5 năm 2016 - 2020, Hà Nội.

- Ủy ban Giám sát tài chính quốc gia, “Báo cáo tóm tắt thị trường tài chính năm 2018” Hội thảo Tổng quan thị trường tài chính Việt Nam 2018, ngày 20/12/2018, Hà Nội.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 22 năm 2021

Từ khóa » Thị Trường Sơ Cấp ở Việt Nam

-

Thị Trường Sơ Cấp - Bộ Tài Chính

-

Thị Trường Sơ Cấp Và Thị Trường Thứ Cấp Khác Nhau Thế Nào? - DNSE

-

Hướng đến Minh Bạch Và Phát Triển Bền Vững Sở Giao Dịch

-

Thị Trường Chứng Khoán Sơ Cấp – Wikipedia Tiếng Việt

-

Thị Trường Chứng Khoán Sơ Cấp Và Thứ Cấp Là Gì? - TakeProfit

-

Phân Biệt Thị Trường Sơ Cấp Và Thị Trường Thứ Cấp - Công Ty Luật ACC

-

Thực Trạng Của Thị Trường Sơ Cấp ở Việt c.DOC - Tài Liệu Text

-

Thị Trường Sơ Cấp ở Việt Nam Hiện Nay - Thả Rông

-

Thực Trạng Của Thị Trường Sơ Cấp ở Việt Nam - Tài Liệu - Ebook

-

Phân Biệt Thị Trường Chứng Khoán Sơ Cấp Và Thị Trường Thứ Cấp

-

Tiểu Luận Thị Trường Sơ Cấp Vn | Xemtailieu

-

[PDF] Thị Trường Vốn Trong Việc Hỗ Trợ Vốn Cho Doanh Nghiệp

-

Thông Tin Hỗ Trợ! - Công Ty Cổ Phần Chứng Khoán Tân Việt (TVSI)

-

Bất động Sản: Nghịch Lý Giữa Thị Trường Sơ Cấp Và Thứ Cấp