Tỷ Lệ Free-float Và Vốn Hóa điều Chỉnh. - Thư Viện Chứng Khoán

Có thể bạn quan tâm

Tỷ lệ free float là một trong những quy định được đặt ra để khắc phục những hạn chế của các chỉ số giá trên thị trường chứng khoán. Các chỉ số giá thị trường như VN-Index hoặc HNX-Index được tính dựa trên tổng vốn hóa của tất cả các mã cổ phiếu đang niêm yết. Tuy nhiên, trong quá trình vận hành, chúng đã bộc lộ rất nhiều hạn chế khi thể hiện sự tổng quát của thị trường.

Một số hạn chế có thể kể ra như: một số mã cổ phiếu có vốn hóa quá lớn như VHM, VCB, … sẽ tác động rất lớn đến chỉ số khi chúng biến động; một số mã cổ phiếu cũng có vốn hóa lớn nhưng tỷ lệ cổ phiếu được tự do giao dịch thấp nên giá dễ bị thao túng như SAB; lại có một số mã cổ phiếu mới IPO và được định giá quá cao như TCB, YEG, ….

Bên cạnh quy định về Tỷ lệ free float, Sở Giao dịch còn quy định thêm một khá niệm nữa là Tỷ suất vòng quay chứng khoán. Tuy nhiên trong khuôn khổ bài viết này mình chỉ trình bày về free float, khái niệm kia sẽ được viết trong một bài khác.

Tỷ lệ free float là gì?

Tỷ lệ free float hay còn gọi là tỷ lệ tự do chuyển nhượng là một khái niệm để chỉ tỷ lệ phần trăm giữa số lượng cổ phiếu được hoàn toàn tự do chuyển nhượng mà không bị hạn chế hay phải công bố thông tin mua bán và số lượng cổ phiếu đang lưu hành.

Công thức tính:

Số lượng cổ phiếu đang lưu hành là số lượng cổ phiếu của công ty đang tồn tại thực tế và được lưu hành trên thị trường. Chi tiết xem thêm tại: Mệnh giá cổ phiếu, Cổ phiếu quỹ và Số lượng cổ phiếu đang lưu hành

Số lượng cổ phiếu không tự do chuyển nhượng là các cổ phiếu thuộc các diện sau:

- Cổ phiếu đang trong thời gian bị hạn chế chuyển nhượng, bao gồm:

- Cổ phiếu của cổ đông sáng lập (chỉ được chuyển nhượng sau 3 năm).

- Cổ phiếu phát hành riêng lẻ cho dưới 100 đối tác (tối thiểu 1 năm kể từ thời điểm phát hành không được phép chuyển nhượng).

- Cổ phiếu thưởng cho cán bộ nhân viên – ESOP (tùy theo quy định của công ty).

- Cổ phiếu khi công ty chuyển đổi từ doanh nghiệp FDI sang công ty cổ phần để IPO (phải cam kết nắm giữ tối thiểu 30% trong 10 năm kể từ thời điểm chuyển đổi).

- Một số trường hợp khác theo quy định hiện hành.

- Cổ phiếu được sở hữu bởi cổ đông nội bộ và những người có liên quan theo quy định. Theo luật chứng khoán, cổ đông nội bộ bao gồm: Chủ tịch HĐQT, Thành viên HĐQT, TGĐ, Phó TGĐ, Kế toán trưởng. Người liên quan bao gồm: bố, mẹ, vợ, chồng, con, anh chị em ruột và các công ty mà các cổ đông nội bộ có sở hữu liên quan. Những cổ đông này phải công bố thông tin trước khi mua bán và sau khi mua bán xong.

- Cổ phiếu của cổ đông chiến lược.

- Cổ phiếu của cổ đông nhà nước.

- Cổ phiếu của các cổ đông lớn (trừ công ty quản lý quỹ, công ty chứng khoán, công ty bảo hiểm, quỹ đầu tư, quỹ ETF và công ty đầu tư theo dạng tự doanh).

- Cổ phiếu thuộc sở hữu chéo trực tiếp giữa các công ty trong cùng chỉ số, như VIC và VRE trong cùng rổ chỉ số VN30 hoặc VNI.

Ý nghĩa của Free Float.

Tỷ lệ free float chính là hệ số giữa số cổ phiếu trôi nổi, không bị hạn chế gì khi mua bán so với số lượng cổ phiếu đang lưu hành của một công ty. Nó lý giải một số trường hợp các cổ phiếu có số lượng cổ phiếu rất lớn nhưng thanh khoản hằng ngày lại rất nhỏ (ví dụ như BHN, SAB). Đó là vì nhóm cổ đông nội bộ đã sở hữu phần lớn.

Tỷ lệ cổ phiếu tự do chuyển nhượng được ứng dụng để tính vốn hóa thị trường điều chỉnh. Tức là vốn hóa của một công ty dựa trên số cổ phiếu đang không bị hạn chế giao dịch. Nó sẽ phản ánh chính xác hơn ảnh hưởng của mã cổ phiếu đó đối với rổ chỉ số và rộng hơn là toàn bộ thị trường.

Vốn hóa điều chỉnh khi áp dụng tỷ lệ Free Float.

Để có cái nhìn toàn diện hơn về việc điều chỉnh ảnh hưởng của vốn hóa trên cơ sở áp dụng tỷ lệ free float, mình sẽ đưa ra 2 trường hợp: một công ty nhà nước với vốn hóa lớn là BHN (Tổng CTCP Bia – Rượu – Nước giải khát Hà Nội) và một công ty tư nhân với vốn hóa nhỏ AGG (Công ty Cổ phần Đầu tư và Phát triển Bất động sản An Gia).

Trường hợp 1: BHN.

Ảnh: Danh sách cổ đông Habeco – Nguồn CafeF

Theo hình trên ta có thể thấy cơ cấu cổ đông của Habeco khá đơn giản, bao gồm 7 cổ đông thuộc diện bị hạn chế mua bán, trong đó Bộ công thương và Carlsberg Breweries A/S đã nắm phần gần tuyệt đối.

Như vậy:

- Số lượng cổ phiếu đang lưu hành của Habeco: 231,800,000.

- Số lượng cổ phiếu KHÔNG tự do chuyển nhượng: 229,809,450.

- Số lượng cổ phiếu tự do chuyển nhượng = 231,800,000 – 229,809,450 = 1,990,550

Tỷ lệ Free Float = 1,990,550 / 213,800,000 = 0.859%

Giá đóng cửa BHN ngày 17/1 là 60,500đ/cp, ta có vốn hóa của BHN là khoảng 13,745 tỷ đồng. Rõ ràng với số vốn hóa như thế này BHN sẽ có ảnh hưởng nhất định trong VN-Index.

Tuy nhiên với tỷ lệ Free Float 0.859% thì vốn hóa điều chỉnh của BHN chỉ còn là 13,745 x 0.859% = 118 tỷ đồng.

Rõ ràng số vốn hóa điều chỉnh là 118 tỷ đồng, thì sức ảnh hưởng của BHN lên chỉ số giá cũng như toàn thị trường trở nên rất bình thường, thậm chí không đáng kể.

Trường hợp 2: AGG

Theo hình trên ta có thể thấy nhóm cổ đông nội bộ và những người có liên quan, cổ đông chiến lược và cổ đông lớn đã sở hữu tổng cộng 63,349,695 cổ phiếu.

- Vậy là số cổ phiếu không tự do chuyển nhượng = 63,349,695 cổ phiếu.

- Số cổ phiếu đang lưu hành của AGG là 82,750,577 cổ phiếu.

- Số lượng cổ phiếu tự do chuyển nhượng = 82,750,577 – 63,349,695 = 19,400,882 cổ phiếu

Vậy tỷ lệ Free Float = 19,400,882 / 82,750,577 = 23.4%

Giá đóng cửa AGG ngày 17/1 là 57,200đ/cp, vốn hóa sẽ là 57,200 x 82,750,577 = 4,733 tỷ đồng.

Với tỷ lệ free float 23.4% thì vốn hóa điều chỉnh của MWG là 4,733 x 23.4% = 1,107 tỷ đồng.

Chúng ta có thể thấy sau khi xét theo tỷ lệ Free Float thì sức mạnh vốn hóa của AGG đã giảm đi đáng kể, chỉ còn khoảng 1/3 vốn hóa ban đầu.

Qua 2 trường hợp được xét, chúng ta thấy với BHN có vốn hóa 13,745 tỷ đồng nhưng sức mạnh vốn hóa chỉ còn là 118 tỷ đồng với tỷ lệ Free Float chỉ vẻn vẹn là 0.859%. Trong khi AGG chỉ có vốn hóa là 4,733 tỷ đồng nhưng vốn hóa điều chỉnh (thứ sẽ có sức ảnh hưởng thực tế trên thị trường) là 1,107 tỷ đồng, gấp khoảng 10 lần BHN.

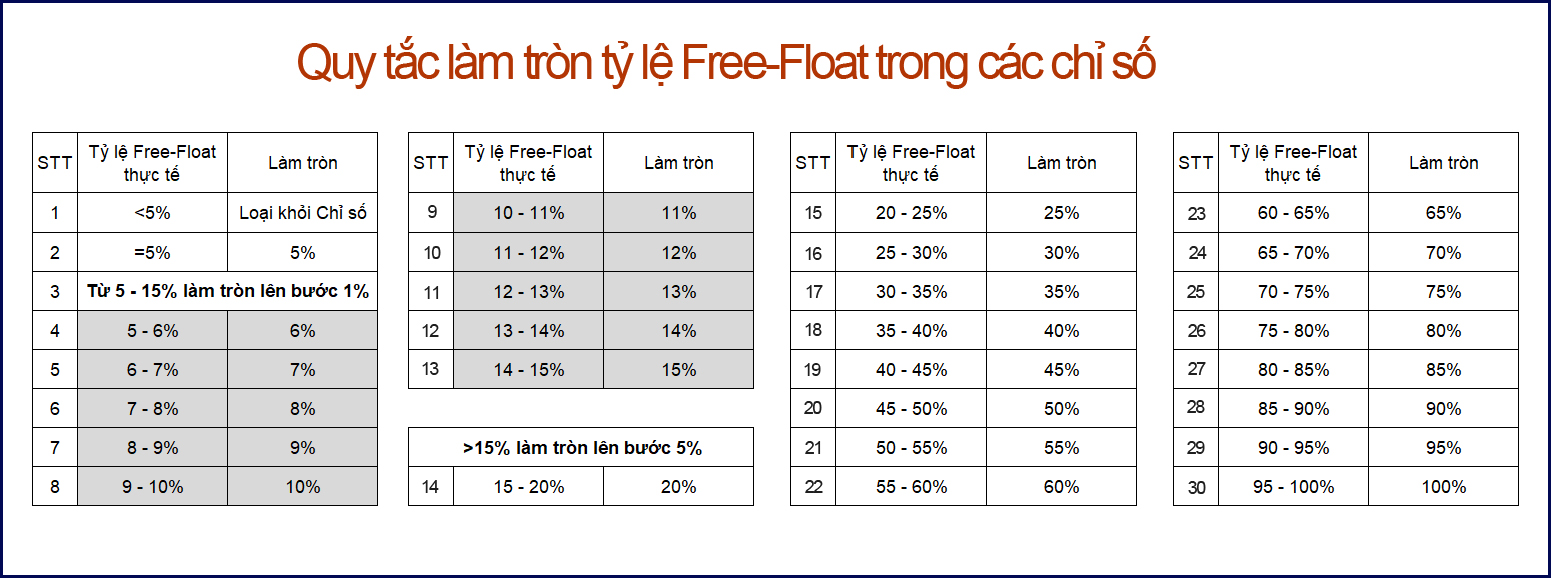

Quy tắc làm tròn tỷ lệ Free Float trong các chỉ số giá thị trường.

Ở thị trường chứng khoán Việt Nam hiện nay có khá nhiều chỉ số được xây dựng với những mục đích khác nhau, tiêu biểu nhất chúng ta có thể kể đến: VN-Index, HNX-Index, UPCOM-Index, VN30, HNX30, VN100,…. Tuy nhiên trong khi xây dựng và vận hành các chỉ số này sẽ phát sinh một số vấn đề như sau:

Do chỉ số chỉ bao gồm một nhóm mã cổ phiếu và phải sắp xếp, cơ cấu lại theo định kỳ. Mặt khác, tỷ lệ Free Float của từng mã cổ phiếu sẽ có sự thay đổi ở trong kỳ. Việc cập nhật liên tục sự thay đổi đó sẽ tiêu tốn khá nhiều nguồn lực cũng như thời gian. Không những thế, việc thay đổi liên tục sẽ có nguy cơ dẫn đến tình trạng làm nhiễu loạn chỉ số.

Để khắc phục tình trạng này mà vẫn đảm bảo sự phản ánh của chỉ số thì các Sở Giao Dịch đã đưa ra quy tắc làm tròn, chính xác là làm tròn lên khi tính tỷ lệ Free Float. Cụ thể:

Theo như bảng quy tắc này thì tỷ lệ Free Float của BHN và AGG lần lượt là 0.859% và 25%. Chúng ta có thể thấy tương quan vốn hóa trước và sau điều chỉnh của hai mã cổ phiếu này không có sự sai biệt nhiều. Tuy nhiên quy tắc làm tròn này sẽ hạn chế được việc phải cập nhật thay đổi liên tục ở mỗi mã cổ phiếu.

Các bạn cần hỗ trợ giải đáp thắc mắc, vui lòng liên hê trực tiếp hoặc để lại lời nhắn cho mình qua google form tại đây nhé.

Bài viết liên quan:

- Vốn hóa thị trường, cổ phiếu blue chip, cổ phiếu midcap và cổ phiếu penny

- Mệnh giá cổ phiếu, Cổ phiếu quỹ và Số lượng cổ phiếu đang lưu hành

Có thể bạn muốn đọc:

- Hệ thống các công ty chứng khoán ở Việt Nam

- Nên mở tài khoản chứng khoán ở đâu tốt nhất?

Từ khóa » Chỉ Số Free Float Là Gì

-

Free Float Là Gì? Tại Sao Free Float Lại Quan Trọng?

-

Free-float Là Gì? Cách Tính Tỷ Lệ Free-Float - DNSE

-

Tỷ Lệ Free Float Là Gì? - VnExpress Kinh Doanh

-

Tỉ Lệ Cổ Phiếu Tự Do Chuyển Nhượng (free-float) Là Gì? Công Thức Xác ...

-

Giải Thích Thuật Ngữ: Free-Float - 24HMoney

-

Free-Float Là Gì? Tỉ Lệ Cổ Phiếu Tự Do Chuyển Nhượng Là Gì

-

Tỷ Lệ Free Float Là Gì? - Thịnh Vượng Tài Chính

-

Tỷ Lệ Free Float Là Gì? - Tìm Hiểu Chứng Khoán Từ A-Z –

-

Tỷ Lệ Free Float Của Cổ Phiếu - PineTree Securities

-

Free Float Là Gì? Công Thức Tính Free Float Trong Chứng Khoán - FTV

-

Tỷ Lệ Free FLoat Của Cổ Phiếu Là Gì ? Tỷ Lệ Free FLoat Cao Hay Thấp ...

-

Cổ Phiếu Tự Do Giao Dịch (Free Float) Là Gì? Công Thức Tính Tỉ Lệ?

-

Tỷ Lệ Free Float Là Gì?

-

Bình Luận Free Float Là Gì - Tỉ Lệ Cổ Phiếu Tự Do Chuyển Nhượng ...