Phương Thức Thanh Toán D/A - Xuất Nhập Khẩu

Có thể bạn quan tâm

Hiện nay các phương thức thanh toán kèm chứng từ ngày càng phổ biến hơn, một trong đó là phương thức thanh toán D/A. bài tập nguyên lý kế toán

Phương thức thanh toán D/A thường được đặt cạnh phương thức thanh toán D/P khi so sánh và áp dụng. Hãy cùng Kỹ Năng Xuất Nhập Khẩu đi tìm hiểu một số thông tin về phương thức thanh toán này nhé!

1. Phương thức thanh toán D/A là gì?

Thanh toán D/A được viết tắt từ Documents Against Acceptance là phương thức thanh toán được sử dụng trong thương mại quốc tế.

Khi áp dụng phương thức thanh toán D/A, nhà nhập khẩu sẽ được nhận bộ chứng từ khi ký giấy nợ (hối phiếu) thanh toán tiền hàng sau thông qua ngân hàng nhập khẩu. Thông thường thời gian thanh toán có thể là 30 ngày, 60 ngày hoặc 90 ngày.

Tuy nhiên, nhà xuất khẩu thường ít khi sử dụng phương thức thanh toán này vì khá bất tiện cho nhà xuất khẩu trong thực tế.

»»» Review Khóa Học Purchasing Ở Đâu Tốt Nhất

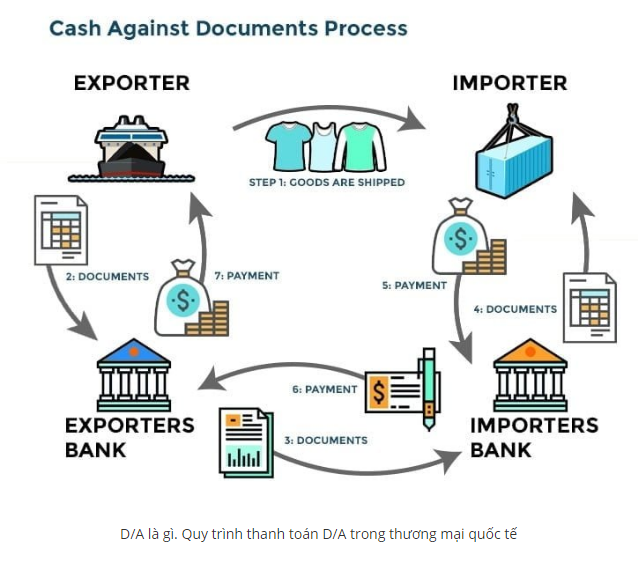

2. Quy trình thanh toán D/A

Quy trình thanh toán D/A bao gồm 7 bước, thường thực hiện theo quy trình dưới đây:

Bước 1: Nhà nhập khẩu gửi hàng cho đơn vị vận chuyển. Học kế toán thực hành

Bước 2: Nhà nhập khẩu gửi bộ chứng từ qua cho ngân hàng xuất khẩu.

Bước 3: Ngân hàng xuất khẩu thực hiện gửi bộ chứng từ cho ngân hàng nhập khẩu.

Bước 4: Nhà nhập khẩu nhận bộ chứng từ từ ngân hàng nhập khẩu ngay khi ký giấy nợ (hối phiếu).

Bước 5: Nhà nhập khẩu thanh toán tiền cho ngân hàng nhập khẩu. học xuất nhập khẩu

Bước 6: Ngân hàng nhập khẩu tiến hành chuyển giao tiền cho ngân hàng xuất khẩu.

Bước 7: Ngân hàng xuất khẩu chuyển giao tiền vào tài khoản nhà xuất khẩu.

Xem thêm:

- Quy Trình Thanh Toán TT (Telegraphic Transfer) Chi Tiết

- Quy trình thanh toán TTR trả sau

3. Phân biệt phương thức thanh toán D/A và D/P

Điểm khác biệt giữa phương thức thanh toán D/A và D/P phương thức thanh toán t/t

| D/A | D/P | |

| Thời điểm nhận bộ chứng từ | Chỉ khi thực hiện thanh toán đầy đủ tiền hàng cho ngân hàng nhập khẩu. | Khi chấp nhận ký giấy thanh toán tiền hàng trả sau (hối phiếu). Tức đối với D/A nhà nhập khẩu được phép nợ tiền hàng, và được quyền thanh toán tiền hàng sau trong kỳ hạn ghi trong hợp đồng. khóa học xuất nhập khẩu

|

| Thời điểm thanh toán | Nhà nhập khẩu có thể trả tiền bất cứ thời điểm nào mà họ muốn, kể cả việc trễ hẹn thanh toán. | D/P có hai loại thanh toán:

|

| Rủi ro | Rủi ro về việc thanh toán của nhà xuất khẩu | Rủi ro đối với D/P after sight tương tự D/A |

Thông thường, người ta thường đánh giá phương thức thanh toán D/A sẽ rủi ro hơn phương thức thanh toán D/P vì một số lý do sau: học chứng chỉ hành nghề kế toán ở đâu

Thứ nhất, theo điều kiện D/P, người Xuất khẩu kiểm soát được hàng hóa (thông qua ngân hàng) cho đến khi người Nhập khẩu thanh toán. Nếu người Nhập khẩu không thể thanh toán hoặc từ chối thanh toán, người Xuất khẩu còn có thể: cách đầu tư chứng khoán

– Kháng nghị hối phiếu và đưa người Nhập khẩu ra tòa (trường hợp này có thể tốn kém và khó kiểm soát những gì xảy ra ở nước ngoài); hoặc

– Chở hàng quay về nước; hoặc

– Tìm người mua khác; hoặc lớp học xuất nhập khẩu

– Thu xếp để bán đấu giá.

Đối với hai trường hợp sau, giá bán hàng hóa có thể sẽ bị giảm thấp, nhưng có thể vẫn còn hơn là chở hàng hóa quay lại.

Đôi khi người Xuất khẩu có người đại diện hay đại lí ở nước người Nhập khẩu, họ có thể thu xếp mọi công việc. Người đại diện này gọi là “CASE OF NEED – trường hợp cần thiết”, nghĩa là, Ngân hàng thu hộ sẽ liên lạc với ai đó khi cần thiết. mẫu chứng chỉ kế toán viên

Thứ hai, theo điều kiện D/A, sau khi kiểm tra bộ chứng từ, nếu đồng ý, thì người Nhập khẩu kí chấp nhận hối phiếu, nhận bộ chứng từ và đi nhận hàng; còn người Xuất khẩu mất quyền kiểm soát hàng hóa. Người Xuất khẩu có thể chịu những rủi ro sau: học kế toán qua video

a) Người Nhập khẩu có thể từ chối thanh toán vào ngày hối phiếu đến hạn bởi vì:

– Hàng hóa không phải là hàng hóa Nhập khẩu yêu cầu.

– Nhà Nhập khẩu không thể bán được số hàng hóa đó.

– Nhà Nhập khẩu chủ tâm lừa đảo người Xuất khẩu. học chứng chỉ kế toán trưởng

Trong những trường hợp này, người Xuất khẩu có thể kháng nghị hối phiếu và kiện người Nhập khẩu nhưng việc này có thể rất tốn kém.

b) Người Nhập khẩu có thể bị phá sản, trong trường hợp này, người Xuất khẩu sẽ không bao giờ lấy được tiền.

Xem thêm: Tại sao phương thức thanh toán D/A rủi ro hơn D/P đối với nhà xuất khẩu?

Mong bài viết tại trang Kỹ năng xuất nhập khẩu sẽ hữu ích với bạn với những bạn quan tâm đến Phương thức thanh toán D/A!

Để tìm hiểu các trung tâm đào tạo XNK hiện nay, bạn có thể tham khảo bài viết: Nên học khai báo hải quan ở đâu.

5/5 - (1 bình chọn)Bài viết liên quan

Bộ chứng từ làm thanh toán LC Letter of credit

Bộ chứng từ làm thanh toán LC Letter of credit  Các loại phụ phí trong logistics vận tải đường biển

Các loại phụ phí trong logistics vận tải đường biển  Chứng từ bảo hiểm là hợp lệ nếu được phát hành sau ngày giao hàng

Chứng từ bảo hiểm là hợp lệ nếu được phát hành sau ngày giao hàng  Tình huống về xác định ngày xuất trình chứng từ

Tình huống về xác định ngày xuất trình chứng từ  Chiết khấu theo bộ chứng từ L/C

Chiết khấu theo bộ chứng từ L/C  Mã SWIFT Là Gì? SWIFT Code Dùng Để Làm Gì?

Mã SWIFT Là Gì? SWIFT Code Dùng Để Làm Gì? Từ khóa » Da Là Gì Trong Thanh Toán Quốc Tế

-

Phương Thức Thanh Toán D/A - Xuất Nhập Khẩu Lê Ánh

-

So Sánh D/P Và D/A - CÔNG TY CỔ PHẦN FUNNY GROUP

-

D/A Là Gì? Điểm Khách Biệt Giữa Phương Thức Thanh Toán D/A Và D/P

-

Phương Thức Thanh Toán D/A Là Gì? Phân Biệt Phương Thức Thanh ...

-

Chấp Nhận Thanh Toán Khi Có Chứng Từ D/A (DOCUMENTS ...

-

D/P At Sight Là Gì Và Có Gì Khác Với D/A? - CareerLink

-

Thanh Toán D/P Là Gì? Quy Trình Và Rủi Ro Khi Thanh Toán DP?

-

Thanh Toán Quốc Tế – Wikipedia Tiếng Việt

-

THANH TOÁN QUỐC TẾ (PHẦN 1) - VILAS

-

Điều Kiện Và Phương Thức Thanh Toán Quốc Tế - Công Ty Luật Hà Đô

-

CÁC PHƯƠNG THỨC THANH TOÁN QUỐC TẾ

-

Các Phương Thức Thanh Toán Quốc Tế Trong Xuất Nhập Khẩu

-

Thanh Toán Quốc Tế - Agribank

-

Thanh Toán Quốc Tế Trong Xuất Nhập Khẩu - Kiến Thức TỔNG HỢP