Kiến Thức Nền Tảng Về Thư Tín Dụng L/C - Letter Of Credit

Có thể bạn quan tâm

Kiến thức nền tảng về thư tín dụng L/C

Kiến thức nền tảng về Thư tín dụng L/C – Letter of Credit mà doanh nghiệp cần nắm vững. Đây là một trong những phương thức thanh toán quốc tế phổ biến và an toàn nhất trong giao dịch thương mại quốc tế.

L/C còn hay được gọi là phương thức Tín dụng chứng từ – Documentary Credit. Vậy chúng ta cùng tìm hiểu bản chất của L/C.

Bản chất: Đây chính là hình thức mà Ngân hàng thay mặt người nhập khẩu (Importer = Consignee) cam kết với người xuất khẩu (Exporter = Shipper) sẽ trả tiền trong khoảng thời gian quy định khi Shipper (cũng chính là người thụ hưởng – Beneficiary) xuất trình chứng từ phù hợp với Quy định trong L/C đã được Ngân hàng phát hành ( Issuing Bank – ngân hàng của người mua) mở theo yêu cầu của nhà nhập khẩu.

Có một số bạn hay nhầm lẫn do chưa phân biệt được bên Mua – Buyer hay bên Bán – Seller phải mở L/C? Bên Mua (người nhập khẩu) phải mở L/C tại ngân hàng phát hành (Issuing bank) tại nước người nhập khẩu.

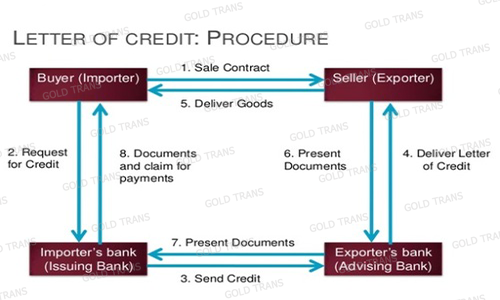

Quy trình vận hành thư tín dụng L/C:

I. Các bên tham gia trong thư tín dụng – L/C

1. Applicant (người yêu cầu mở L/C): Chính là người mua hàng hay nhà nhập khẩu 2. Beneficiary (Người hưởng lợi/thụ hưởng L/C ): Chính là người xuất khẩu (Shipper/Exporter) 3. Issuing or Opening Bank (Ngân hàng phát hành/Ngân hàng mở L/C ): là Bank đại diện cho nhà nhập khẩu/ người mua. Đây là ngân hàng bên nước NK 4. Advising Bank hay Notifying bank (Ngân hàng thông báo L/C): Thường là chi nhánh hoặc một ngân hàng có quan hệ với ngân hàng bên mở L/C. Ngân hàng này chỉ đóng vai trò thông báo cho Người hưởng lợi là L/C đã được mở tại ngân hàng phát hành cho người thụ hưởng theo các điều kiện của L/C. Lưu ý: Bank này chỉ có chức năng thông báo, không có chức năng/nghĩa vụ thanh toán. 5. Confirming Bank (Ngân hàng xác nhận ): Vai trò của ông này là ngân hàng xác nhận trách nhiệm của mình sẽ cùng ngân hàng mở L/C để đảm bảo việc trả tiền cho người bán trong trường hợp ngân hàng mở L/C không có đủ khả năng thanh toán. Bank này có thể là ngân hàng phát hành yêu cầu chỉ định 6. Negotiating Bank (Ngân hàng chiết khấu/ngân hàng thương lượng thanh toán): Là ngân hàng được yêu cầu, chỉ định chiết khấu hối phiếu. 7. Reimbursing or Paying Bank (Ngân hàng trả tiền): Có thể là ngân hàng mở L/C hoặc có thể là một bank khác mà ngân hàng mở L/C chỉ định thay mình trả tiền nhà xuất khẩu hay chiết khấu hối phiếu. (trường hợp này Bank số 7 này và số 3 có vai trò như nhau) Mục 5, 6, 7 này có thể có hoặc không tùy thuộc vào yêu cầu của người mở L/C (là người mua hàng) trong đơn xin mở L/C + Ngân hàng mở L/C chỉ định.

II. Phân loại thư tín dụng – L/C

Vậy có mấy loại L/C trên thị trường hiện này? Thông thường LC được phân loại như sau:

1. Phân loại theo tính chất hủy ngang

a. Revocable L/C (L/C có thể hủy ngang ): nó là loại thư tín dụng mà sau khi được phát hành thì thì người mở có thể sửa đổi, bổ sung hoặc hủy bỏ bất kỳ lúc nào mà không cần báo trước cho người hưởng lợi L/C ( người bán). Trường hợp này hiếm khi được sử dụng và Ad cũng chưa gặp giờ vì cái này ông nội mua có thể hủy bất kỳ lúc nào ông muốn do nó chỉ là một Promise chứ không có tính chất đảm bảo.

b. Ỉrevocable L/C (L/C không thể hủy ngang): Là loại L/C mà sau khi được mở thì việc sửa đổi, bổ sung hoặc hủy bỏ chỉ được ngân hàng mở L/C tiến hành theo thỏa thuận của tất cả các bên có liên quan và có sự đồng ý của Beneficiary. Trường hợp bên mua yêu cầu sửa đổi mà bên bán không chấp nhận thì cũng không sửa được. Do vậy phương thức này hiện nay được phổ biến nhất, nó đảm bảo lợi ích cho nhà xuất khẩu.

Note: thực tế loại LC không hủy ngang có xác nhận chỉ là biến thể kết hợp thêm của LC không hủy ngang mà thôi. Confirmed irrevocavle L/C (L/C không thể hủy ngang có xác nhận): Là L/C không thể hủy ngang hay hủy bỏ và được một ngân hàng thứ 3 đảm bảo trả tiền theo yêu cầu của ngân hàng mở L/C ( Trong trường hợp này thì có ngân hàng xác nhận đứng ra đảm bảo thanh toán tiền nếu ngân hàng mở L/C không có khả năng chi trả). Phương thức này thường áp dụng với việc không tin tưởng người mua hàng cũng như ngân hàng mở L/C và trị giá hợp đồng có giá trị lớn.

2. Phân loại theo thời hạn thanh toán

a. L/C at sight (L/C trả ngay): Là loại L/C mà người xuất khẩu sẽ được thanh toán ngay trong vòng 5 ngày làm việc khi xuất trình các chứng từ phù hợp với các điều khoản quy định trong L/C (dĩ nhiên người xuất khẩu phát phát hành hối phiếu trả ngay để yêu cầu thanh toán) b. Deffered payment L/C (L/C trả chậm): là loại LC không hủy ngang trong đó ngân hàng mở L/C cam kết với người bán rằng đồng ý thanh toán tiền trong L/C vào time cụ thể ghi mà L/C quy định sau khi đã nhận chứng từ và không cần hối phiếu. Trường hợp ngân hàng mở L/C chỉ định 1 ngân hàng thanh toán khác thì ngân hàng mở L/C cũng phải cam kết bồi hoàn lại số tiền cho ngân hàng thanh toán đúng theo thời hạn.

3. Phân loại theo tính chất vận hành

a. Thư tín dụng chuyển nhượng (Transferable L/C) là loại thư tín dụng theo đó người thụ hưởng thứ nhất (First Beneficiary) có quyền yêu cầu ngân hàng phục vụ mình chuyển nhượng một phận hay toàn bộ giá trị của thư tín dụng gốc (Prime L/C) cho người thụ hưởng thứ hai (Second Beneficiary). Mục đích của loại L/C này là nhằm giúp cho nhà Xuất khẩu (thực chất là đối tác trung gian) tiến hành dịch vụ xuất khẩu mà không cần đến vốn của mình. Trách nhiệm thanh toán đối với loại L/C này vẫn thuộc về ngân hàng mở L/C. Còn ngân hàng chuyển nhượng chỉ thực hiện những thao tác kỹ thuật nghiệp vụ đơn thuần theo chỉ thị của người hưởng thứ nhất. Để thực hiện tốt nghiệp vụ chuyển nhượng L/C, cần nghiên cứu kỹ hơn những quy định về quyền hạn, trách nhiệm, nghĩa vụ của các bên tham gia điều khoản 48, 49 Bản Quy tắc và thực hành thống nhất về tín dụng chứng từ (UCP500)

b. Thư tín dụng giáp lưng (Back to Back L/C ): là loại L/C được phát hành dựa vào một L/C khác, “Giáp lưng” được hiểu trên tổng thể là một giao dịch thương mại được mua bán qua trung gian bằng hai L/C khác nhau. Về bản chất và đứng trên góc độ thương mại, thư tín dụng giáp lưng và thư tín dụng chuyển nhượng đều được sử dụng cho các hình thức mua bán qua trung gian, nhưng điều khác biệt cơ bản và quan trọng nhất là nghĩa vụ thanh toán của hai ngân hàng phát hành trong hai thư tín dụng hoàn toàn khác nhau. Nên ngân hàng mở L/C phải thực hiện đúng các quy định vế ký quỹ, bảo lãnh và thế chấp trong khi mở thư tín dụng.

c. Thư tín dụng tuần hoàn (Revolving Letter of Credit): là loại thư tín dụng mà giá trị của nó được tái tạo nhiều lần ngay khi nghĩa vụ thanh toán của lần trước được thực hiện xong. L/C tuần hoàn thường được sử dụng trong thanh toán với các bạn hàng quen thuộc, với số lượng, chủng loại hàng hoá mua bán ổn định trong một thời gian dài.

Lợi thế của Loại L/C này là nhà nhập khẩu chỉ cần mở một L/C cho cả đơn đặt hàng và nhà xuất khẩu không phải chờ đợi một L/C mới. Người ta phân L/C tuần hoàn thành hai loại: + Tuần hoàn tích luỹ: được hiểu là trong thời gian quy định nếu người xuất khẩu không thực hiện việc giao hàng thì trong thời gian quy định tiếp theo anh ta có quyền giao hàng bằng với giá trị lần giao hàng chưa thực hiện trước đó cộng với lần giao hàng kỳ hiện tại. + Tuần hoàn không tích luỹ: được hiểu là nhà xuất khẩu không được phép giao hàng vượt quá giá trị giao hàng kỳ hiện tại mặc dù kỳ trước đó anh ta không hoàn thành việc giao hàng theo quy định.

* Việc tuần hoàn có thể xảy ra theo các cách sau: + Tuần hoàn tự động: L/C tự động tái tạo lại giá trị của nó không cần có sự thông báo của ngân hàng phát hành + Tuần hoàn không tự động: L/C tự động tái táo giá trị của nó chỉ khi ngân hàng phát hành thông báo việc tái tạo cho người thụ hưởng + Tuần hoàn hạn chế: L/C tự động tái tạo lại giá trị sau một số ngày xxx nào đó khi mà ngân hàng phát hành không có thông báo tiếp theo về việc tái tạo giá trị. Lưu ý: Một L/C tuần hoàn đòi hỏi ngân hàng mở (hoặc người yêu cầu mở) phải ghi chú rõ ràng các điều kiện vì trong thực tế có thể xảy ra các bất đồng xung quanh loại L/C này.

d. Thư tín dụng điều khoản đỏ (Red clause L/C): là loại L/C trong đó có ghi một điều khoản đặc biệt cho phép một ngân hàng (được chỉ định cụ thể) được phép ứng trước một khoản tiền cho người thụ hưởng trước khi giao hàng. Thực chất là một uỷ quyền của ngân hàng phát hành cho một ngân hàng khác ứng trước tiền hàng cho người xuất khẩu để người xuất khẩu có thể giao hàng hoá theo L/C quy định. Khi người xuất khẩu xuất trình bộ chứng từ thanh toán thì ngân hàng chỉ trả phần giá trị còn lại sau khi đã kấu trừ phần thanh toán ứng trước. Ví dụ về L/C có Điều khoản đỏ: “Người xuất khẩu được ứng trước 50% giá trị của L/C, bằng xuất trình hối phiếu đòi tiền kèm theo cam kết các chứng từ giao hàng sẽ được xuất trình qua ngân hàng chiết khấu (ngân hàng chỉ định) trong một thời hạn hiệu lực cho phép”. Để tăng thêm độ an toàn cho khoản tiền ứng trước các bên có thể thoả thuận về việc phát hành một L/C điều khoản đỏ có đảm bảo, còn gọi là tín dụng điều khoản xanh. Nghĩa là bên cạnh các chứng từ như ví dụ trên, người hưởng còn phải xuất trình thêm thư bảo lãnh của một ngân hàng hoặc giấy nhập kho chứng minh việc hàng đã tập kết chuẩn bị giao. Điều khoản ứng trước này phải được người yêu cầu mở L/C quy định cụ thể và chịu trách nhiệm đối với ngân hàng phát hành về điều khoản đó.

e. Thư tín dụng dự phòng (Standby L/C): Thực chất đây là một hình thức bảo lãnh ngân hàng. Standby L/C xuất hiện và được sử dụng rộng rãi tại Mỹ do đạo luật Ngân hàng nội địa của quốc gia này không cho phép các ngân hàng thương mại phát hành bảo lãnh bảo đảm nợ của người khác. Nhằm phát triển hoạt động của mình, các ngân hàng Mỹ đã tìm kiếm các phương tiện tài trợ khác là phát hành Tín dụng thư. Các giao dịch này thực chất đều là bảo lãnh của ngân hàng nhưng không trái luật. Từ thực tế này, một loại hình giao dịch bảo lãnh ra đời với cái tên không phải là bảo lãnh, mà là …Tín dụng thư dự phòng.

Cũng như Bảo lãnh độc lập, Tín dụng thư dự phòng là một công cụ rất đa năng, sử dụng được ở bất cứ lĩnh vực nào có nhu cầu bảo đảm. Nó có thể dùng để bảo đảm thanh toán cho các khoản vay, ứng trước, đền bù tổn thất do vi phạm cam kết, không thực hiện nghĩa vụ hợp đồng, cả trong lĩnh vực tài chính và phi tài chính. Tuy nhiên, do sự đồng nhất cơ bản của hai loại hình giao dịch này nên trong thực tế người ta thường dùng lẫn. Điều khác biệt trong thói quen sử dụng mang tính tập quán từng khu vực: Mỹ và các nước Mỹ La-tinh, Trung Đông thường dùng Tín dụng thư dự phòng, trong khi châu Âu và châu Á chủ yếu vẫn dùng bảo lãnh độc lập.

Điểm khác biệt căn bản giữa thư tín dụng thương mại và thư tín dụng dự phòng: trong khi thư tín dụng thương mại yêu cầu bộ chứng từ xuất trình để thanh toán phải chứng minh việc người hưởng lợi đã hoàn thành nghĩa vụ theo hợp đồng thì việc xuất trình chứng từ trong thư tín dụng dự phòng nhằm mục đích chứng minh việc người yêu cầu mở thư tín dụng không thực hiện các cam kết trong hợp đồng, khi đó ngân hàng mở thư tín dụng dự phòng phải thanh toán ngay số tiền mở L/C cho người thụ hưởng.

III. Quy trình mở LC và chú ý khi sử dụng

Để một công ty muốn được mở L/C thì trước tiên phải mở tài khoản ngoại tệ rồi mới tiến hành thủ tục mở thư tín dụng.

1. Chứng từ mở tài khoản tiền USD – Giấy chứng nhận đăng ký kinh doanh – Tài khoản ngoại tệ tại ngân hàng mở (Tùy thuộc vào từng ngân hàng khi mở tài khoản ngoại tệ thì ít nhất trong tài khoản cũng phải có từ 200 USD trở lên) – Quyết định thành lập công ty – Quyết định bổ nhiệm Giám Đốc và kế toán trưởng. Đây là điều kiện đầu tiên của 1 doanh nghiệp mới trước hết phải mở tài khoản ngoại tệ

2. Chứng từ mở LC Sau khi mở xong tài khoản này thì kế đến là mở tài khoản L/C. Ví dụ, để mở L/C Vietcombank thì cần những giấy tờ sau : – Đơn đề nghị mở L/C – Hợp đồng mua bán – Giấy phép đăng ký kinh doanh ( trường hợp nếu DN đã đăng ký rồi thì khỏi) – Trường hợp nếu hàng có giấy phép nhập khẩu ( phải đính kèm giấy phép, hoặc làm công văn cam kết)

Giờ việc mở L/C cũng rất đơn giản, form thì các ngân hàng cung cấp, tận tình nên lưu ý một xíu về các thông tin sau : Về phí mở L/C thì tùy theo mức độ mà người mở LC thực hiện ký quỹ. Ví dụ lấy phí mở ở Vietcombank: • Nếu ký quỹ 100% trị giá L/C 0,075% trị giá L/C mở. • Nếu ký quỹ 30 – 50% trị giá L/C 0,1% trị giá L/C mở. • Dưới 30% trị giá L/C 0,15% trị giá L/C mở (min 5 USD và max 200 USD). • Miễn ký quĩ 0,2% trị giá L/C mở (min 5 USD và max 300 USD ). • Khi mở L/C trả chậm: phải có sự bảo lãnh của ngân hàng nên nhà nhập khẩu phải trả thêm 0,2% – 0,5% cho mỗi quý tùy vào từng mặt hàng nhập khẩu.

Note: phí trên tham khảo đã lâu năm. Doanh nghiệp có thể liên hệ với ngân hàng của mình để cập nhật biểu phí (tariff)

3. Lưu ý khi làm L/C và các điều khoản trong L/C

Để tránh phải sửa đổi, tu chính L/C: – Thứ nhất, phải kiểm tra kỹ với người bán về các điều khoản đã ký trong hợp đồng xem có cần điều chỉnh gì để 2 tránh khỏi xung đột – Thứ 2, xem xét tình hình giao hàng, phát hành chứng từ, thời hạn làm chứng từ, xuất trình chứng từ…. để căn chỉnh ngày hiệu lực L/C, thời hạn xuất trình trong L/C, Ngày giao hàng…. – Thứ 3, Những chứng từ gì cảm thấy khó làm thì có thể không bỏ vào L/C mà theo thỏa thuận ngoài giữa 2 bên (áp dụng trong mối quan hệ đã hiểu biết ) – Thứ 4: Nguyên tắc bắt buộc làlàm L/C nháp để gửi cho người bán (Thụ hưởng) kiểm tra trước khi phát hành L/C nhằm tránh phải tu chỉnh L/C và mất phí.

4. Lợi ích và bất cập khi dùng LC

Thanh toán L/C thì có lợi như thế nào đối với người mua và người bán : a. Đối với người xuất khẩu – Không phải lo lắng về việc giao hàng mà người mua không trả tiền vì LC sẽ được cam kết thanh toán nếu chứng từ hoàn hảo – Khi đã gửi chứng từ tới cho ngân hàng mở L/C thì việc thanh toán tiền được thực hiện một cách nhanh nhất nếu chứng từ hoàn hảo – Người bán có thể đề nghị ngân hàng được phép chiết khấu tiền trước để thực hiện cho hợp đồng – Phải làm chứng từ thật hoàn hảo, vì nếu không có thể sẽ bị từ chối thanh toán hoặc trừ lỗi bất đồng Chú ý: Việc làm chứng từ xuất khẩu được người bán hoàn thành nhanh nhất (kịp thời hạn xuất trình chứng từ trong L/C quy định)

b. Rủi ro và chú ý đối với người nhập khẩu – Không kiểm soát được việc người bán có giao hàng đủ và đúng như cam kết hay không. Do LC chỉ làm việc dựa vào chứng từ giấy – LC có lợi cho người Nhập khẩu không có tiền mặt ngay, có thể chỉ phải ký quỹ 1 tỉ lệ nhất định

Chú ý: Nếu hàng hóa khác biệt so với cam kết, thì dùng Sales Contract để giải quyết.

(nguồn: Mr Ha Le Goldtrans + tham khảo Mr Dũng -Huyết học NVOCC)

Qua bài viết này, hi vọng các bạn hiểu được bản chất và kiến thức nền tảng về thư tín dụng L/C.

Chúng tôi rất hi vọng được hợp tác cùng Quý khách hàng.

CÔNG TY CỔ PHẦN GIAO NHẬN VẬN TẢI VÀNG

Địa chỉ ĐKKD và VP tại Hà Nội : Tầng 3, B17/D21 Khu đô thị mới Cầu Giấy (số 7, ngõ 82 Phố Dịch Vọng Hậu) , Phường Dịch Vọng Hậu, Quận Cầu Giấy, Hà Nội

Địa chỉ VP tại Hải Phòng: Tầng 5, tòa nhà TTC, 630 Lê Thánh Tông, Hải Phòng, Việt Nam

Địa chỉ VP tại Hồ Chí Minh: Tầng 4, tòa nhà Vietphone Office, 64 Võ Thị Sáu Yên Thế, Phường Tân Định, Quận 1, TP HCM

Địa chỉ VP tại Móng Cái: Số nhà 85, phố 5/8, Phường Kalong, TP Móng Cái, Quảng Ninh.

Điện thoại: +84. 243 200 8555 Website: www.goldtrans.com.vn | dichvuhaiquan.com.vn Email: [email protected]

Hotline: Mr. Hà 0985774289 – Mr. Đức 0867776886

Từ khóa » đặc điểm Chung Của Lc

-

Khái Niệm Và đặc điểm Của Thư Tín Dụng LC - Mr Hà Lê

-

Giao Dịch L/C (Letter Of Credit) Là Gì? Đặc điểm Của ... - VietnamBiz

-

Các đặc điểm Chính Của Phương Thức Thanh Toán Bằng L/C

-

L/C Là Gì? Các đặc điểm Của L/C Và Đánh Giá ưu Nhược điểm L/C

-

Phương Thức LC (letter Of Credit) - Thanh Toán Theo Thư Tín Dụng

-

LC Là Gì? Các đặc điểm Của LC Và Đánh Giá ưu Nhược điểm LC

-

LC Là Gì? Đặc Điểm Của Giao Dịch LC

-

L/C Là Gì? Ưu Nhược điểm Của L/C Trong XNK?

-

L/C Là Gì? Ưu Nhược Điểm Khi Sử Dụng L/C - Eimskip Logistics Ltd

-

L/c Là Gì? Những Lợi Ích Của Lc Đối Các Bên[cập Nhật 2020]

-

Phương Thức Thanh Toán Bằng Thư Tín Dụng (L/C – Letter Of Credit)

-

Phương Thức Thanh Toán LC - HP Toàn Cầu

-

Thư Tín Dụng Là Gì? Phân Loại, điều Kiện Và Thủ Tục để Mở Thư Tín ...

-

Địa điểm Phương Thức Thanh Toán Theo Thư Tín Dụng L/C